鑫享盈终身寿险值不值得买呢?对应给付比例是多少?还有很多人不知道

编辑时间:2022-08-07 21:24 0 181 复制链接

2022年开年和泰人寿就上架了一款新品——和泰鑫享盈终身寿险。

听说这是一款集结了缴费期限灵活,为消费者体贴考虑的其他权益,并且,还是高收益等优势汇集在一起的增额终身寿险产品,很多朋友都忍不住要下手了!

然而和泰鑫享盈终身寿险真的那么值得选择吗,看看学姐的分析吧!

在开始正文前,大家要初步了解一下增额终身寿险的相关内容:

![]() 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、和泰鑫享盈终身寿险保障内容分析

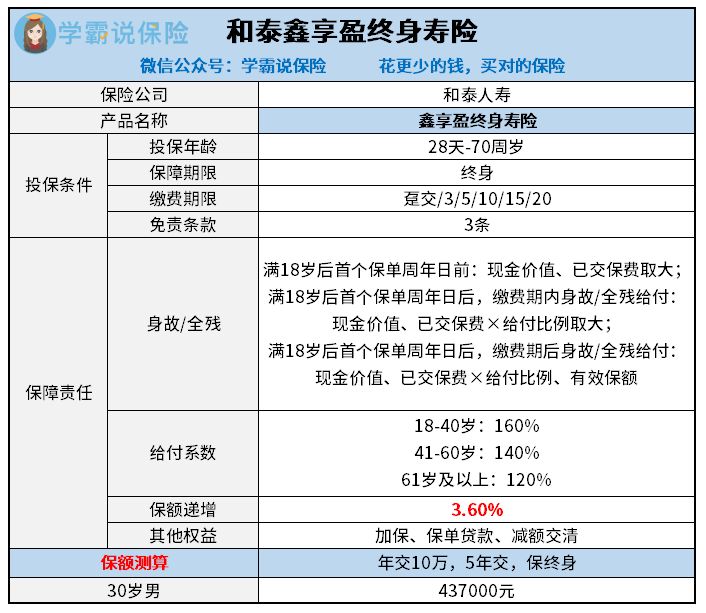

话不多说,我们直接上和泰鑫享盈终身寿险的保障内容:

和泰鑫享盈终身寿险

产品测评图告诉我们和泰鑫享盈终身寿险的保障内容并不多,只将身故/全残保障涵盖在内。我们一起来瞧一瞧其具体表现。

1. 缴费期限灵活

和泰鑫享盈终身寿险总共覆盖了6种缴费期限,支持分3/5/10/15/20年交和趸交,能够达到大多数人群的投保需求。

也许有些小伙伴不太清楚趸交是什么意思,趸交是指投保时一次性交清全部保费。

假如单单考虑总保费,当然趸交最合算,若是,生活水平较低的话,无法一次性结算清楚保费的话,缴费期限自由选择也是没问题的。

到底缴费期限越长远,每年所交的保费的数额就越小,保费压力相对而言会小一点,也可以很好地把投保人的经济压力缓解一下。

2. 其他权益贴心

把基本的身故跟全残保障排除出去,和泰鑫享盈终身寿险还设置有三项其他权益,具体包含到了加保、保单贷款以及减额交清。

学姐认为此三项权益配备的很实用~

好比,减额交清就属于特别实用的一项设置。如果说,投保人在投保保险产品之后出现因资金周转困难或者紧急需要花钱等突发事件,一般而言,几乎都可以选择进行退保操作,但是退保可能会有损失。

于是,减额交清不止能够很好地避免掉经济方面的损失,并且,还能够将保障继续持续下去,此项设置的确非常给力!

然而,和泰鑫享盈终身寿险并不是毫无缺陷的,我们就一起来瞧一瞧它的毛病。

不足:只有基础身故/全残保障

从产品保障图来看,和泰鑫享盈终身寿险保障内容相对单一,实质上仅仅只有身故/全残基本保障。

与目前市面上大多终身寿险提供的其他保障进行对比,就像猝死关爱金、航空意外身故全残额外赔、交通意外身故全残额外赔等保障。

和泰鑫享盈终身寿险这一点还需要进行完善。

鉴于篇幅不是很长,还有更多跟和泰鑫享盈终身寿险密切联系的内容,我写进了这篇文章,感兴趣的朋友可以点击下方链接查看:

![]() 《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

二、和泰鑫享盈终身寿险值得推荐入手吗

总之,和泰鑫享盈终身寿险缴费期限配置较为灵活,为消费者体贴考虑的其他权益,但是,基本保障尤为单薄,大家还是跟市面上其他的终身寿险产品多对比一番后再决定要不要入手~

假如说,大家想着来购买性价比十分高的寿险,在这里,我就为大家双手奉上指南,就在下面这篇文章里:

![]() 《值得买的十大寿险排行!》weixin.qq.275.com

《值得买的十大寿险排行!》weixin.qq.275.com