50岁的人应该怎么配置保险?买保险建议买什么保险呢?读完就清楚了

编辑时间:2022-08-03 14:56 0 128 复制链接

50多岁的人身体状况已经远远不如之前了,配置保险也是有一定难度的。

下面学姐来告诉大家,50多岁的朋友应该适合投保哪种类型的保险吧?

开始之前,如果对保险并不太了解的朋友,建议大家阅读一下这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、50多岁买什么保险合适?

对于年龄在50岁以上的朋友而言,一般都不再担负起家庭经济支柱的角色,所以寿险实质上不叫必须保障,那最需要投保的保险是何种呢?下面着重带大家了解一下!

1、医保

医保指的是国家设置的住院、治疗、手术等医疗费用的保障,它并未设置健康告知,可以带病投保,投保门槛设置得不高。但医保也是存在一些限制的!想了解详情的朋友可以看下图:

>>报销目录限制:医保对于药品目录、诊疗目录等都设置了限制,倘若不在目录范围内的话就需要自费,就像是治疗癌症的靶向药都是不报销的。

>>报销额度限制:医保对于起付线和封顶线,仅仅就只可以报销一部分医药费。

因此,医保的这些局限性就需要通过商业保险来补充。

不只购买医保,再者还需要购买哪些商业保险呢?这里给大家你做了一张比较直观的图。

下文详细介绍:

从上图我们不难看出,50多岁人群购买商业保险,最全面的保障主要就是:意外险+医疗险(防癌险医疗险)+重疾险(防癌险)+养老年金险。不过也不是每个都一定得配置。

借着今天这个机会学姐就给大家说一说比较适合且实用的保险!

2、意外险

意外险说得通俗易懂一点就是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。这种意外必须要满足很多条件,比如外来的、突发的、非本意的、非疾病的。

生活中意料之外的事情太多了,意外无时无刻都有可能会发生。而且像那些50多岁的人,行动渐渐开始不便,购买意外险后,平时的磕磕碰碰导致的意外住院或门诊费用都可以报销。

并且意外险保费很低,几百元就能享受几十万的保额,并且通常是没有健康告知的,年龄限制相对而言也是很宽松的,大多数产品到65岁仍可投保。

3、医疗险/防癌医疗险

医疗险是指以合同约定的医疗行为发生给付保险金条件,为被保险人住院进行治疗这个期间的医疗费用支出做保障的保险,都可以赔偿的是因为疾病以及意外而引起的住院医疗费。

医疗费用一般包括门诊费、药费、住院费、护理费、医院杂费、手术费用及各种检查费用等。

百万医疗险具有的优势有以下几点:

1、性价比高:

百万医疗险的保额十分可观,并且需要的保费很少,几百元就能配置上百万的保额。并且一般人都缴纳得起,还跟投保人对医疗条件的更高需求相匹配,防止巨额医疗费用支出给家庭经济造成巨大冲击。

2、报销范围广:它对社保用药没什么规定,将医保“保而不包”的医疗费用列入报销范围之内。不管是社保名录内的医药,还是社保外的进口药等,都是允许报销的。

3、增值服务多:一些百万医疗险还提供绿通服务,看病畅通无阻,能以相当快的速度接受治疗,毕竟疾病是不等人的。

除此之外还有垫付服务,在关键时刻解燃眉之急,毕竟要在短时间拿出一大笔治疗费用对于一般家庭是比较困难的。

质子重离子这项服务可以享受良好医疗条件,考虑到老年人患癌的几率挺大的,身体本身也比较脆弱,质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也特别地高。

不过呢,医疗险的健康告知通常都会设置得特别严格,对于身体健康有问题的人来说,一些百万医疗是没办法进行购买的,那么此时可以直接购买防癌医疗险,它只保癌症,但因为健康告知设置得比较宽松的原因,那么就比较适合无法投保百万医疗险的人群购买了。

4、重疾险/防癌险

重疾险其实就是针对重大疾病提供相应的保障,一旦确诊重疾了,同时也符合合同内约定的条件下,被保人这时候就能得到一笔理赔金。这样就用不着担心没钱治病了。

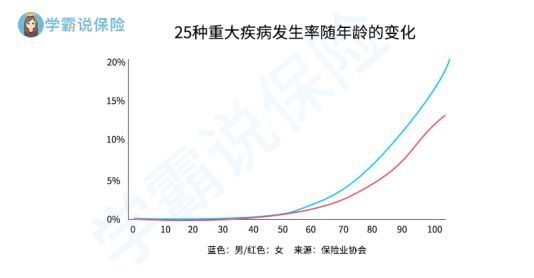

而且随着年龄的增长,重疾的发生率也会日益提高,如下图所示的那样:

但由于重疾险的健康告知严格、投保年龄限制以及保费相对过高,所以要想买到一款保障好且高性价比的重疾险产品一点都不容易。

要是重疾险实在选不到合适的,建议考虑一下防癌险,其实防癌险就是专门保障癌症的保险,它责任非常简单,价格也便宜,最重要的是健康告知相对于重疾险会宽松很多,一般来说得了三高等常见疾病也是可以考虑购买的。

这里我就不多说了,想详细了解的戳这里:

![]() 《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

二、50多岁买保险,需要注意什么?

我们在买保险的时候其实也不能盲目购买,需要注意的地方还挺多,比如下面说的就是需要注意的:

1、超过最高投保年龄

目前市面上的保险产品对于年龄都是专门做了一定限制的,如果年纪过大的话,有可能出现无法投保的情况,所以在购买之前一定要将年龄限制这块看仔细了再购买。

2、价格高,保额低

保险产品的价格与年龄本身就可以说是息息相关的,往往到了50岁这个岁数,对于年龄越大的消费者,保费就会随之越贵。如果高保费,低保额,杠杆率低,也许就会出现保费倒挂的这种情况,保费要是比保额都要高,那购买的话就必须慎重了。

3、身体健康出现问题,健康告知过不了

人年纪越来越大的话,身体自然就会不断出现小问题,而要是被诊断出得了有三高、糖尿病等老年人常见的疾病,不少保险产品都会将其拒之门外。

所以,在入手时也要关注自身究竟是否患有这些疾病,还有最近几年的门诊、住院、手术记录等。

但也有一些保险产品的健康告知比较宽松,举个例子,例如防癌险,它责任非常简单,价格也便宜,而且目前癌症的发病率是十分高的,赔付的可能性也很大。

如果想要解决带病投保的难题,不妨看看这份投保小技巧:

![]() 《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com