华夏人寿喜盈门保险好不好呢?身故保障条款有啥?产品特色及保障范围介绍

编辑时间:2022-08-09 11:31 0 221 复制链接

随着国内养老形势逐渐严峻,不少人都感受到了养老的压力。根据相关资料很容易看出,2035年,我国养老金储备就没有了。结合以上因素来说,只依靠国家发放的养老金明显不够,要想年老以后过上富足的养老生活还得靠自己的努力!

而选择投保商业养老保险就非常不错,我们可以在年轻时购买一份,然后这款产品就可以提供相对较为稳定的现金流,以便于未来的时候能够提高我们的老年生活质量。

那到底要怎样的养老保险才值得投保呢?为了帮助所有人解决这一问题,学姐就用华夏人寿刚面市没多久的喜盈门养老年金保险(万能型)打比方,跟你讲解一下养老保险到底该怎么买。

先提醒大家一句,本文篇幅可能会比较长,如果你时间很紧凑,建议你来看看下方链接当中的精简版文章。

![]() 《买前必看!「喜盈门养老年金险(万能型)」的这些点可要注意了!》weixin.qq.275.com

《买前必看!「喜盈门养老年金险(万能型)」的这些点可要注意了!》weixin.qq.275.com

一、喜盈门养老年金保险(万能型)都有哪些保障?

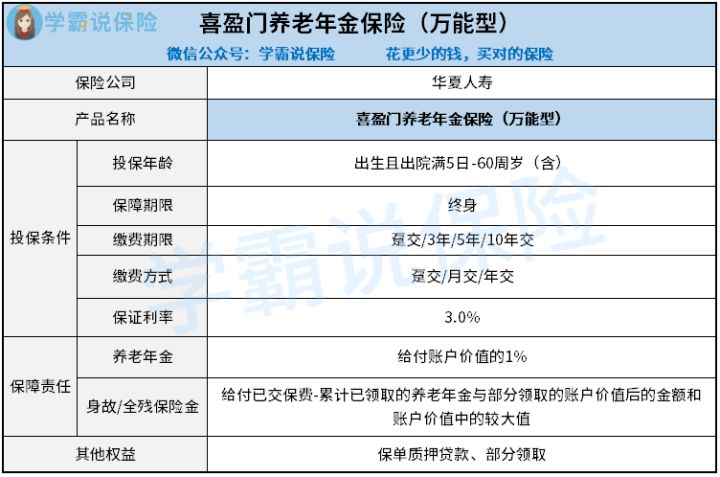

在测评这款产品之前,我们先来看看产品保障图:

由图可知,喜盈门养老年金保险(万能型)所包含的保障内容并不算多。不过为了你们能更为直观地了解这款产品,学姐干脆还是从投保条件及保障责任两个角度出发好了,来针对这款产品进行一番详细地解析。

1、投保条件分析

喜盈门养老年金保险(万能型)设置的投保年龄范围具体是出生且出院满5日-60周岁,至于保障期限则是保终身,所提供的缴费期限选择具体为趸交/3/5/10年交,缴费方式设置为了趸交/月交/年交。

喜盈门养老年金保险(万能型)的投保年龄范围始终有些太窄了,很多养老年金保险都将最高投保年龄设置为70周岁。跟这类产品相比较下来,喜盈门养老年金保险(万能型)对于60-70周岁的人群不是很贴心。

不过这款产品的缴费期限却比较宽松,被保人完全能根据自身实际情况选择出最适合自己的缴费期限。假如说你们不清楚缴费期限应该怎么选的话,不妨看看下面这篇文章。

![]() 《缴费年限怎么选才不会亏?》weixin.qq.275.com

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2、保障责任分析

喜盈门养老年金保险(万能型)的保障内容具体如下:养老年金、身故/全残保险金、以及万能账户。

从正式开始领取养老年金的那一天(由投保人和保险公司约定,不可以比国家规定的退休年龄低)(含)起,假设被保人在任一保单周年日零时还生存着,到了该保单的周年日,保险公司将按照账户价值的1%给付养老年金。

除此之外,我还要强调一点,每个保单年度内累计部分领取的保险合同账户价值与该保单年度内已领取的养老年金之和不得超过已交保费的20%。

如果说哪一天被保人身故/全残了,这时候保险公司将会给予被保人赔付已交保费-已领取的养老年金与部分领取的账户价值后的金额以及账户价值的较大值。

看到这里,相信大家对于喜盈门养老年金保险(万能型)的基本情况已经有了一定的了解。那么问题来了,该产品到底值不值得下手呢?请大家接着往下看!

二、喜盈门养老年金保险(万能型)值不值得投保?

喜盈门养老年金保险(万能型)是直接自带了万能账户的。实际上,有许多的保险小白觉得,万能账户就是保险公司为了提高我们的收益而设置的高利率账户。只要把钱放进去,我们的财富就能越来越多。其实这种想法也没有依据。

如果你并不了解万能险,最好看看下面这篇文章:

![]() 《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

一般来说的话,万能账户都会设置保底利率、中档利率和高档利率三种。就拿喜盈门养老年金保险(万能型)举个例子简单说明一下,假设该产品的保底利率、中档利率、高档利率直接设置为了3.0%/4.5%/6.0%。

实际上好多人都是这样想的,自己的账户是绝对会以高档利率来运行的。然而事实上,保险公司早就已经在条款中写明了:主要就是说最低保证利率之上的投资收益是不确定的,实质上中档和高档利益演示水平或许要高于保险合同账户的利益。

全面的看出,喜盈门养老年金保险(万能型)不但投保年龄条件比较苛刻,而且设置的万能账户也是具备了一些问题的,因此算不上是一款优质的产品。

但是呢,就算大家对喜盈门养老年金保险(万能型)感到失望也不要难过,学姐这里的好产品不要太多,如果你有需要可以看看下面这份榜单。

![]() 《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com

《性价比排名前十的商业养老保险大盘点!》weixin.qq.275.com