互联网真爱的弊端是什么?拿保单贷款行不行得通?看这篇攻略就够了

编辑时间:2022-08-12 22:11 0 175 复制链接

学姐今天给大家介绍的这一款保险,和我们之前常说的保险确实不太一样,名称为两全险。

厉害的是这个险种既保生也保死,听着,感觉挺优秀的。然而事实是如此吗?

我们今天利用国华互联网真爱两全险给大家测评。

在正式进入主题之前,学姐为保险小白们准备了保险基础知识。让不了解我们平时常说的四大险种的人群,进行一个基础性科普:

![]() 《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

一、国华互联网真爱两全险保障内容

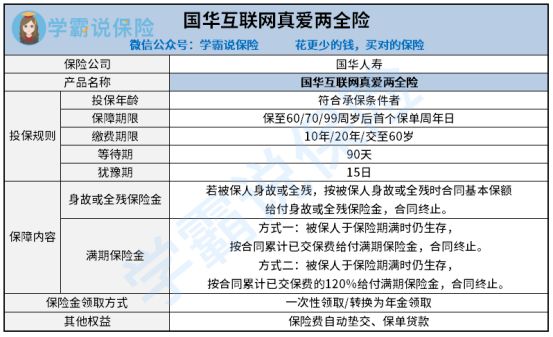

接下来直接给大家展示国华互联网真爱两全险的产品保障图:

完全可以从保障图中了解到,目前这款产品的具体保障内容有两部分。

我们下面就直接了解两全险的保障内容。

1. 身故或全残保险金

这部分保障内容,通俗来说是“保死”,被保人如果不幸在保障期限内身故或者全残,同时满足保险合同中约定的条件,保险公司也会按照合同的约定赔付身故或全残保险金,期保险金按照合同的基本保额进行给付。

假如被保人购买了这份两全险,保障期限比较长,能保到70周岁。被保人假如在69岁的时候身亡,而且也符合保险条款的各项规定,此时保险的受益人可以获得赔付保险金。

有的小伙伴可能会问,那如果被保人在保障期满后仍健全呢?是不是连保险金都不提供了?

不要害怕,不是这样的,这也就是我们之前所说的“保生”!

2. 满期保险金

其实对于满期保险金而言,这刚好是这份两全险的“保生”保障内容。

我们可以沿用上文的例子。对于被保人而言,选择的保障期限为70周岁的话,假如被保人在70周岁以后的第一个保单周年日依然存活,而且也符合保险条款的各项规定,保险公司会参考保险合同的内容,对被保人进行赔偿。

这款产品针对于满期保险金保障方面,已经提供了两种方式:

方式一:被保人如果在保险期满的时候还活着的话,这个时候保险公司会考虑被保人累计已交保费的多少,然后计算出满期保险金的多少。

方式二:保险期满之后,被保人依然存活的话,这个时候保险公司直接赔付合同累计已交保险费的120%。

如果你还想对这款两全险进行深入了解,可以查看一下这篇文章哦:

![]() 《国华互联网真爱两全险值得买吗?入手前要知道这些!》weixin.qq.275.com

《国华互联网真爱两全险值得买吗?入手前要知道这些!》weixin.qq.275.com

这个时候大家是不是对这款两全险特别的感兴趣呀?先别着急,学姐就来带大家看看值不值得购买!

二、国华互联网真爱两全险值得入手吗?

上文的保障内容已经给大家介绍完了,学姐也不禁感叹,不难发现这款两全险产品设置的挺灵活的,主要在缴费期限和保障期限方面都提供了多项选择,可以使不同人群对投保需求很满意。

可世界上没有任何完美的东西,这个保险也不是十分完美的。

不知道大家看出什么没有,虽然两全险保生也保死,但它好像没有对人身健康进行保障。假如被保人已经入手了这份两全险,在保障期限内不幸患了重大疾病,那么这份保险对于被保人的作用根本就没有多大。

因此,跟学姐常为大家介绍的四大险种相比,这款两全险对人身健康保障十分小,它的储蓄功能要突出得多。

所以,学姐建议大家,先把一些保障人身健康的保险给自己配置齐全。在为自己配置好比较周到的保障之后,再挑选两全险毋庸置疑会更好!

想了解更多关于两全险的知识?这篇文章不容错过:

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com