招商信诺自在人生B款年金险的保障如何?身故怎么赔付?附加示例说明

编辑时间:2022-08-04 07:53 0 125 复制链接

招商信诺自在人生B款招商信诺人寿上新的一款终身型年金险,这款产品的收益比较喜人。

自从年金险开始火爆,特别多保险公司抢着上架年金险产品来占领市场,而自在人生B款就是招商信诺所推的主打年金险产品了。

鉴于后台不少网友都在问这款产品,这样一来就由学姐带大伙来深度分析下招商信诺自在人生B款,看看这款产品的表现究竟优不优秀。

开始测评之前,先给大家送上一份年金险防坑指南,全网独家,快快收藏起来吧:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、招商信诺自在人生B款保障揭秘!

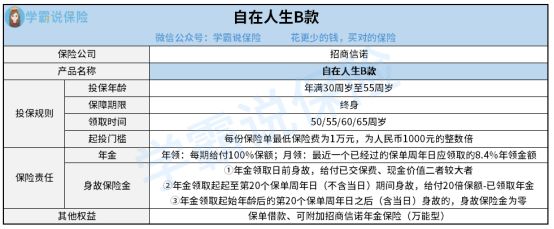

学姐已经将招商信诺自在人生B款的保障图归纳出来了,大家不妨了解一下:

结合保障图可以看出,自在人生B款是由招商信诺保险公司上架的年金险,拥有了年金和身故保险金两项保障,产品形态较为简约。

很多朋友对招商信诺这一保险公司不了解,这篇科普文可以看看:

![]() 《招商信诺怎么样,靠谱吗,产品有什么优缺点》weixin.qq.275.com

《招商信诺怎么样,靠谱吗,产品有什么优缺点》weixin.qq.275.com

并且,自在人生B款还给消费者提供了保单借款权益,除此之外消费者还可以附加万能型险种,附加后就会拥有一个万能账户,能够把年金存放在这个账户里面,借此复利增值。

招商信诺自在人生B款亮点:

1、领取时间灵活

招商信诺自在人生B款的年金领取时间种类丰富,建议投保人根据自己的需求选择。

关键是最早50周岁就能领取年金,退休时间自主选择。

2、保证给付20倍保额

招商信诺自在人生B款在保额保证给付这一方面,承诺做到20倍,远离市场波动的大风险,提前锁定稳固未来。

自合同约定的年金领取起始年龄后的首个保单周年日起,也就在第20个保单周年日期间,已领年金和身故保险金合计等于20倍基本保额。

假如被保人在保障期限内身故的话,需要给付的年金会传承给受益人,相当于给家人一点经济补助。

其实学姐也发现了这款产品存在的缺点,那么我们带大家看一下:

招商信诺自在人生B款不足:

1、投保年龄窄

招商信诺自在人生B款能够支持30周岁至55周岁的人群进行投保,投保年龄的范围过于局限了。

未满30周岁和55周岁以上人群已经不符合投保资格了,所以设置也不怎么合理。

2、起投门槛较高

招商信诺自在人生B款起头门槛达到了1万元,对预算有限的人群来说门槛较高。

市面上目前有很多年金险产品的门槛,还是比较低的,几百元就可以投保,的确适合很多人群去选择。

而招商信诺自在人生B款就会更加适合高净值人群配置了。

二、招商信诺自在人生B款的收益如何?

如果一位30岁的男性朋友,选择年交10万元保费,而且交十年,而且60周岁开始领取年金,来算算具体能领多少年金:

等到被保人60周岁的时候,这也意味着每年能领取约9.7万元,也就是100%保额的年金。

另外,招商信诺自在人生B款设置了20倍保额的保证给付,其实就是9.7*20=194万元。

在缴费期限以内,被保人共计交了100万元的保费,而这194万元是保险公司必须给付的,大体上是已交保费的两倍。

如果被保人身故时,领取的总年金不到194万元,剩余的部分则会给付给受益人。

如果被保人存活至79周岁后,也有继续领取年金的资格,直至被保人离世为止。

三、学姐总结

综上所述,招商信诺自在人生B款的表现也还算优秀,一定给付20倍保额,收益喜人。

不过学姐还是要提醒一句,市面上并不缺特色的产品,投保之前还是建议大家货比三家,这种情况下才能选出最适合自己的产品。

贴心的学姐已经整理好一份年金险榜单了,不妨参考一下:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com