盛世金越怎么投最划算?有没有保单贷款权益?聪明的人这样做

编辑时间:2022-08-08 18:12 0 163 复制链接

学姐发现,很多朋友对平安人寿旗下的产品都非常看中,不少朋友给学姐发来了私信,都是来咨询我现在有没有平安人寿的保险。

正好平安最近这一段时间新推出了一款产品,名字就叫做盛世金越的终身寿险。

那学姐下面就带各位来了解一下这款产品,到底有着怎样的表现吧?

有部分朋友可能会很好奇,平安到底有多强?在文章正式开始之前,我先带着大家一起来看看平安人寿与其他大品牌保险公司的实力对比:

![]() 《平安人寿pk中国人保,谁才是真正的保险“老大哥”?》weixin.qq.275.com

《平安人寿pk中国人保,谁才是真正的保险“老大哥”?》weixin.qq.275.com

一、平安盛世金越终身寿险表现如何?

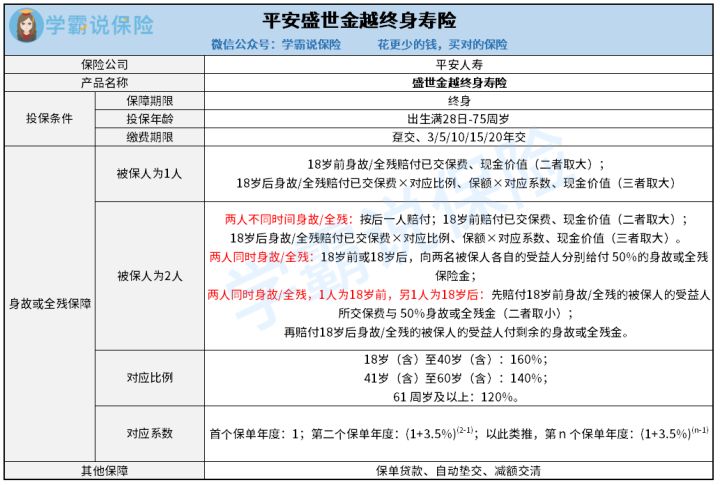

跟以前一样!先把产品的形态图献给大家:

通过产品形态图能够了解到,平安盛世金越终身寿险比较复杂,接下来我们就挑几个重点来简单讲解一下!

1、特色权益:双被保人

看完上图后我们可以知道,平安盛世金越终身寿险能直接设置双倍保人!

所有人都知道,我们经常遇到的寿险产品都是“一对一”,也就是一份保险产品,投保人只能保一个被保人,但是平安盛世金越终身寿险则不是只能保一人,一份保险能同时给两个被保人提供保障!这样的话被保人买一份保险也就够了,也可以不再被谁先投保这个问题而困扰了。

例如王先生想为自己和妻子都投保一份终身寿险,假设他选择的产品是平安盛世金越终身寿险,就可以直接一份保险保障自己以及妻子了,受益人是王先生的孩子,这样一来全家人都可以被保障了。

如果保单是第七个周年日且缴费期限也已经满了,两个被保人也仍然存活着,那么也可以直接去保险公司申请减少一个被保人。

2、有效保额增长比例一般

平安盛世金越终身寿险实际上是一款增额终身寿险,这类增额终身寿险的保额是可以复利递增的,但是它的保额有效递增比例是3.5%,相较于市面大部分同类产品来说这个比例其实不高。

那么我们应该怎么样去计算保额呢?

在这个时候,我们假设为第一年的保额是1万元,那么第二年的有效保额就是1万元×(1+3.5%) =10350元,第三年的有效保额就是1万元×(1+3.5%) =10712.25元,以此来类推。

所以根据比较我们也能看得出,如果它的递增比例越高的话,就会出现我们的有效保额可以越高的情况。

这样相当利于我们消费者。

篇幅有限,平安盛世金越终身寿险的内容就讲到这里,假如想知道更多与其相关的详细内容,可以戳下方链接领取哦:

![]() 《平安盛世金越终身寿险终于来了,这些细节要注意……》weixin.qq.275.com

《平安盛世金越终身寿险终于来了,这些细节要注意……》weixin.qq.275.com

二、平安盛世金越终身寿险值得入手吗?

虽然平安盛世金越终身寿险是大品牌保险公司的产品,但产品如何才是关键所在,不要因为是大品牌就选择投保。

平安盛世金越终身寿险这个产品比较特色的是可以设置双被保人,但是有些小瑕疵就是有效保额增长比例一般。

学姐建议大家可以多与市面上其他产品做个对比,仔细比较后再做决定。

不妨参考一下学姐整理出来的产品:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com