中国人寿的鑫富宝到底好不好呢?保单拿来贷款可不可以?领取方式要清楚

编辑时间:2022-08-14 17:12 0 234 复制链接

最近几年来,随着大众理财意识的不断上升,像年金险、增额终身寿险等偏理财型的保险产品受到了很多人的欢迎。

而市场上偏理财型的保险产品质量水平却是不一致的。

那么国寿鑫富宝年金险有没有购买价值?今天就给大家梳理一下它的情况~

假使想要对这款年金险产品全方位的表现情况提前进行了解,赶紧看下文吧:

![]() 《想买国寿鑫富宝的朋友,我劝你别被这表面所迷惑了!》weixin.qq.275.com

《想买国寿鑫富宝的朋友,我劝你别被这表面所迷惑了!》weixin.qq.275.com

一、国寿鑫富宝年金险怎么样?

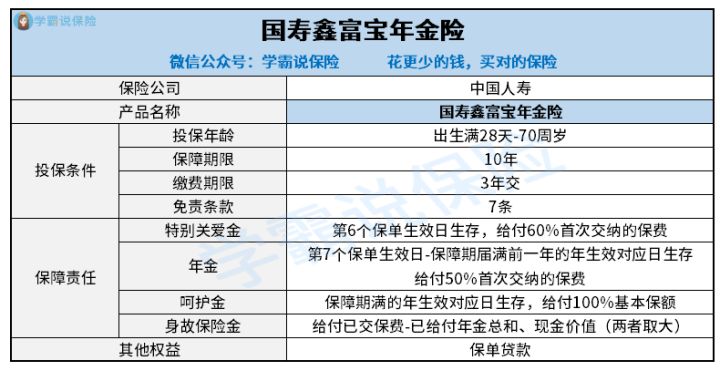

多余的话就不说了,大家先来看看国寿鑫富宝年金险的保障形态图:

我们能够从以上图中看出,这款年金险的保障内容包含了特别关爱金、年金、呵护金和身故保险金这四项,下面来给大家详细讲讲~

就好比一位刚刚年满30岁的男性年交10万保费,共缴纳3年,保障10年,要是保障期满仍健在,能够拿到手的年金如下:

在35时可以领取6万的特别关爱金;36-39岁时总共可以获得年金为5万×4=20万;40岁满期时能够拿到手111500元的呵护金,年金则可以积累到371500元。

换种说法,把30万放在保险公司那里放10年,若是被保险人生存至保障期满,因而可以赚到71500元。

因此,其收益是可想而知的~

假如说离世的时候在保障期限内,保险公司则是按照“已交保费-已给付年金总和”和“现金价值”两者的最大值来进行赔付。

那么可以推荐给朋友的高收益年金险是哪些产品呢?大家要是有兴趣的话可以好好看看下文:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

另一方面,这款年金险是能够保单贷款的,也能够选择附加万能账户,这极大地增强了保单资金的灵活度。

要是被保险人急需要用钱,是能够找保险公司申请保单贷款并贷出80%的现价净值。

但是需要在6个月之内按时归还本金和利息,否则保单效力将会受到一定的影响。

而有了万能账户,则可以实现资金二次增值。

但是大家仍有一些问题需要特别注意,投进入万能账户里的钱是需要先扣除掉一些初始费用、管理费用等的,剩余的钱才可以进入万能账户里进行增值。

因此在前期时,万能账户里的资金的基数是比较小的,前期收益可能不高。

二、国寿鑫富宝年金险值得购买吗?

通过上面这张保障图一眼就可以看出,其保障期限和缴费期限均只提供一种选择,并且其保障期限也不算长,甚至是比较短的了。

首先大家需要知道,国寿鑫富宝年金险的保障期限仅有10年这一个选择,只适用于短期投资。

在想要投保年金险来作为中长期投资的情况下,那么可以选择其他产品。

其次,国寿鑫富宝年金险提供的缴费期限就只有3年交这唯一一个选择,很难实现不同人群的投保需要。

但是同类型的产品就提供了很多不同的选择,选择趸交和按年度缴费都是可以的。

如果投保人从事的工作属于短期收入高但收入不太稳定的话,就不妨考虑一下一次性缴纳保费,这样把后顾之忧就解决了,防止后期无法按时缴纳保费而影响保保单效力。

而像国寿鑫富宝年金险这种根据保费来确定保额的年金险产品,假如说各位是想配置较高的保额却又不想有较大的缴费压力,是可以把年交保费设置的较低些,缴费期限就会相对延长了。

虽然每个年度要缴纳的保费金额相对减少了,但共计需要缴纳的保费会多一些,也可以拥有较高的保额。

总体而言,国寿鑫富宝年金险的收益并不是很可观,保障期限和缴费期限也比较单一,但有保单贷款并且可以附加万能账户,所以资金灵活度这一块实际上还是相对高一些的。

除了前面介绍的,假如大家还想再多分析几款高收益的偏理财型的保险,大家可以参考一下增额终身寿险,其保额和现金价值是会不断增长的,可以发挥保障身价、传承财富的功能,特别适合做长期理财投保,感兴趣的朋友可以参考下方文章:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com