互联网真爱两全险缺点有哪些?保障内容全面吗?一文给你说清楚!

编辑时间:2022-08-30 09:09 0 289 复制链接

学姐今天打算给大家介绍的保险,跟以往我们常说的四大险种有所不同,也就是两全险。

这个保险不仅保生,还保死,听起来感觉还行。那实际上有这么好吗?

那学姐今天以国华互联网真爱两全险为例给大家介绍。

在正式进入主题之前,学姐为保险小白们准备了保险基础知识。让不了解我们平时常说的四大险种的人群,进行一个基础性科普:

![]() 《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

一、国华互联网真爱两全险保障内容

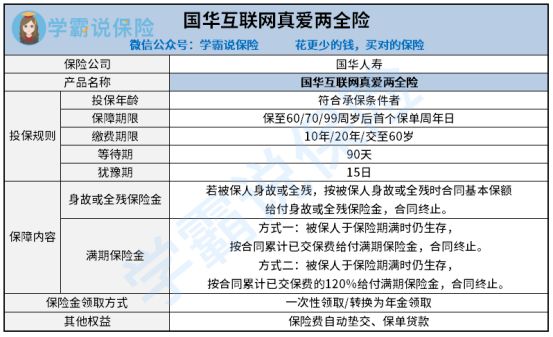

话不多说,学姐先为大家送上国华互联网真爱两全险的产品保障图:

从保障图的展示里面能够了解到,其实这款产品的具体保障内容只有两个方面。

那学姐带大家来了解一下两全险的保障内容。

1. 身故或全残保险金

先来看“保死”的保障内容,假如被保人因意外在保障期限内身故或者全残,同时满足保险合同中约定的条件,保险公司也会按照合同的约定赔付身故或全残保险金,而且保险金也会按照合同设置的基本保额进行赔付。

被保人一旦购买了这份两全保险,设置的保障期限为保至70周岁。但被保人不幸在69岁身故了,关键是符合合同的约定范围,此时只有保险收益人能够获得保险公司给付的保险金。

有的朋友可能会有疑问,假如吸满之后被保人还活着怎么办?是不是就没有任何保险金了?

根本不是这样的,这刚好涉及了我们之前提到的“保生”!

2. 满期保险金

其实对于满期保险金而言,也就是保险提到的“保生”的保障内容。

我们可以沿用上文的例子。被保人一旦选择的保障期限为保至70周岁,假如被保人在70周岁以后的第一个保单周年日依然存活,关键是符合合同的约定范围,保险公司也会依据保险合同的规定对被保人进行赔付。

这款产品目前在满期保险金保障方面有两种方式供大家选择:

方式一:被保人于保险期满时仍生存,这个时候保险公司会考虑被保人累计已交保费的多少,然后计算出满期保险金的多少。

方式二:如果在保险期满的时候被保人还活着,这个时候保险公司直接赔付合同累计已交保险费的120%。

如果你还想对这款两全险进行深入了解,可以查看一下这篇文章哦:

![]() 《国华互联网真爱两全险值得买吗?入手前要知道这些!》weixin.qq.275.com

《国华互联网真爱两全险值得买吗?入手前要知道这些!》weixin.qq.275.com

看到这里,你是不是对这保“生死两全”的两全险很感兴趣呢?不要紧,学姐立马带你来看看值不值得购买!

二、国华互联网真爱两全险值得入手吗?

也给大家介绍了上文产品内容,我也不禁慨叹,这款两全险产品设置的还挺灵活的,尤其是在缴费期限和保障期限方面都特别的灵活,可以使不同人群对投保需求很满意。

但世界上是没有任何东西能够做到十全十美,这款保险也有它的缺点。

不知道大家有没有看出来,虽然两全险保生也保死,但是它好像在人身健康这方面并没有提供相应的保障。被保人一旦购买了这份两全险,在保障期限还没结束的时候不幸患了重大疾病,那么这份保险对于被保人的作用其实并不大。

所以,相较于学姐常为大家介绍的四大险种而言,这款两全险对人身健康保障没有太大的作用,它的储蓄功能会更出彩。

因此,学姐的建议是,大家一定要先为自己配置一些保障人身健康的保险。在为自己配置好全面保障后,再挑选两全险毋庸置疑会更好!

想了解更多关于两全险的知识?这篇文章不容错过:

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com