互联网真爱缺点是什么?保单可不可以拿来贷款?全文详解,看完就明白啦!

编辑时间:2022-08-04 10:37 0 127 复制链接

今天学姐为大家带来的保险,确实和我们之前讲的四大险种有一定的区别,名称为两全险。

这个险种既能保生也能保死,听着,感觉挺优秀的。然而事实是如此吗?

学姐今天就以国华互联网真爱两全险聚力给大家介绍介绍。

在正式进入主题之前,学姐为保险小白们准备了保险基础知识。让不了解我们平时常说的四大险种的人群,进行一个基础性科普:

![]() 《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

一、国华互联网真爱两全险保障内容

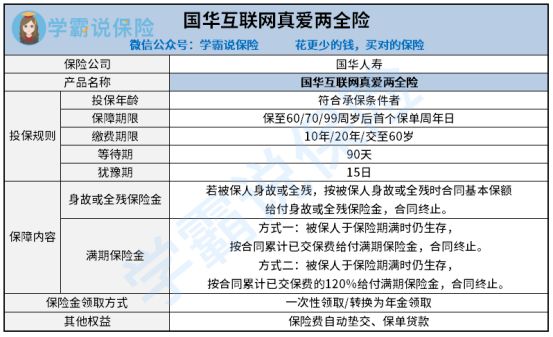

那就给大家展示一下国华互联网真爱两全险的产品保障图:

其实我们能从保障图中了解到,这款产品的具体保障内容主要有两个部分。

我们一起来了解一下两全险的保障内容。

1. 身故或全残保险金

先来看“保死”的保障内容,假如被保人在保险期限内身故或者全残,同时还满足保险条款中约定的一系列条件,此时保险公司直接根据合同的内容来提供身故或全残保险金,期保险金按照合同的基本保额进行给付。

假如被保人购买了这份两全险,关键是能保至70周岁。如果被保人69岁身亡了,而且也符合保险条款的各项规定,此时只有保险收益人能够获得保险公司给付的保险金。

或许有的小伙伴比较好奇,那如果被保人在保障期买了之后还存活着呢?那保险金还有吗?是不是没了?

事实不是这样的,这就是我们之前说的“保生”!

2. 满期保险金

针对于满期保险金来说,就是这份两全险中“保生”的保障内容。

就接着用上文的例子。加入被保人的选择的保障期限是一直保至70周岁,被保人一旦在70周岁之后的首个保单周年日存活,而且也符合保险条款的各项规定,保险公司也会依据保险合同的规定对被保人进行赔付。

这款产品目前在满期保险金保障方面有两种方式供大家选择:

方式一:被保人一旦在保险期满还存活,那保险公司也会按照合同上面累计已交保费赔付给被保人满期保险金。

方式二:假如被保人在保险期满之后还活着,这个时候保险公司直接赔付合同累计已交保险费的120%。

如果你还想对这款两全险进行深入了解,可以查看一下这篇文章哦:

![]() 《国华互联网真爱两全险值得买吗?入手前要知道这些!》weixin.qq.275.com

《国华互联网真爱两全险值得买吗?入手前要知道这些!》weixin.qq.275.com

大家现在是不是对这款两全险产品很感兴趣呢?别着急,学姐这就带大家来看看要不要入手!

二、国华互联网真爱两全险值得入手吗?

上文所介绍的产品保障内容,大家应该也了解差不多了,学姐不禁感到惋惜,不难发现这款两全险产品设置的挺灵活的,对缴费期限、保障期限等选项都提供了灵活选项,不同人群的投保需求都可以满足。

可是十全十美的东西在世界上是不存在的,这个保险也会有它欠缺的方面。

大家是否发现出一个问题,这款两全险虽然既保生也保死,但它好像并没有提供人身健康保障。换言之,如果被保人购买了这份两全险,在保障期限内不幸患了重大疾病,那么这份保险对于被保人的作用可谓是非常小的。

所以,相较于学姐常为各位朋友介绍的四大险种来说,这款两全险对人身健康保障非常小,它的储蓄功能要更突出。

所以,学姐建议大家,先为自己配置一些保障人身健康的保险。在将自己的保障配置完善以后,再挑选两全险肯定是更好的!

想了解更多关于两全险的知识?这篇文章不容错过:

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com