50岁的人怎么配置保险呢?买保险要注意哪些问题?需要注意什么

编辑时间:2022-08-03 03:36 0 124 复制链接

50多岁的人身体状况和从前相比已经差太多了,买保险也会困难些。

下面学姐就为各位小伙伴介绍一番,50多岁的朋友应该适合挑选哪种保险入手吧?

开始之前,如果对保险并不太了解的朋友,建议大家阅读一下这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、50多岁买什么保险合适?

对于50多岁的朋友来说,通常不再是庭经济支柱的角色,所以寿险本质上不属于必须保障,那最需要选择哪方面的保险入手呢?下面一一展开说明!

1、医保

医保代表着国家设置的住院、治疗、手术等医疗费用的保障,它不需要健康告知,可以带病投保,投保门槛设置得不高。除此之外,医保也是有限制的!详情就看下图:

>>报销目录限制:医保对于药品目录、诊疗目录等是限制了的,倘若不在目录范围内的话就需要自费,例如治疗癌症的靶向药就无需报销。

>>报销额度限制:医保对于起付线和封顶线,仅仅就只可以报销一部分医药费。

因此,医保的这些局限性就需要通过商业保险来补充。

不单购买医保,再一个就是还需要购买哪些商业保险呢?这里给大家奉上一张比较直观的图。

下文详细介绍:

从上图我们很容易看出,50多岁人群选择商业保险,最全面的保障是:意外险+医疗险(防癌险医疗险)+重疾险(防癌险)+养老年金险。但也不是所有的都必须购买。

下面就给各位小伙伴说说比较适合且实用的保险!

2、意外险

意外险说得简单一点就是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。这种意外需得是外来的、突发的、非本意的和非疾病的。

生活里面存在太多意料之外的事情,意外随时都会发生。而且对于50多岁的人而言,行动也日渐开始不便,给自己购买意外险后,平时的磕磕碰碰导致的意外住院或门诊费用都可以报销。

并且意外险保费很低,几百元就能享受几十万的保额,并且对于健康告知平常是没的,对年龄限制这方面也较为宽松,大多数产品到65岁仍可投保。

3、医疗险/防癌医疗险

医疗险说白了就是指以合同约定的医疗行为发生给付保险金条件,为被保险人接受诊疗期间的医疗费用支出提供保障的这样一种保险,能够赔偿的是因为疾病或意外引致的住院医疗费。

医疗费用一般包括门诊费、药费、住院费、护理费、医院杂费、手术费用及各种检查费用等。

百万医疗险具有下面的优势:

1、性价比高:

百万医疗险的保额十分可观,并且需要的保费很少,几百元就能享受到上百万的保额。并且普通人都有能力缴纳,还能照顾到投保人对医疗条件的更高需求,防止巨额医疗费用支出给家庭经济造成巨大影响。

2、报销范围广:它对社保用药没什么限制,将医保“保而不包”的医疗费用涵盖在内。对于社保名录内的医药以及社保外的进口药等,都是允许报销的。

3、增值服务多:一些百万医疗险还能拥有绿通服务,为看病提供了便利,能以相当快的速度接受治疗,毕竟疾病是不等人的。

另外还涵盖了垫付服务,在关键时刻解燃眉之急,毕竟要在短时间拿出一大笔治疗费用对于一般家庭是比较困难的。

质子重离子这项服务可以享受良好医疗条件,考虑到老年人患癌的几率挺大的,身体本身也非常脆弱,质子重离子在癌症的治疗上面相当精准,对身体的伤害小,治愈率也高很多。

不过医疗险的健康告知一般来说都会非常严格,相对于身体健康本身有问题的人而言,一些百万医疗是无法进行投保的,这时候就可以选择投保防癌医疗险,它只保障癌症这种病种,但因为健康告知设置得比较宽松的原因,因此,其实就更加适合无法投保百万医疗险的人群。

4、重疾险/防癌险

重疾险其实就是针对重大疾病提供相应的保障,在确诊重疾后,且符合合同约定的条件下,便可以立刻赔付一笔保险金。这样一来,像没钱治病这种问题就不需要担心了。

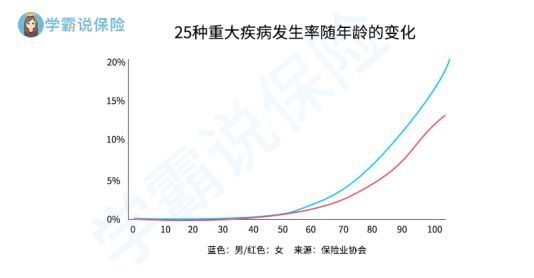

而且随着年龄的增长,重疾的发生率也会一天高于一天,就如下图所示的:

但由于重疾险的健康告知严格、投保年龄限制以及保费相对过高,因此,要想投保到一款保障好且高性价比的重疾险产品还是非常困难的。

假如说重疾险实在选不到合适的,建议考虑一下防癌险,其实防癌险就是专门保障癌症的保险,它责任很简单,价格也不贵,而且健康告知相对于重疾险要宽松很多,对于患三高等常见疾病的人群一般也是可以投保的。

这里我就不多说了,想详细了解的戳这里:

![]() 《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

二、50多岁买保险,需要注意什么?

实际上我们在买保险时也是不能盲目冲动的下手的,毕竟需要注意的地方其实还是挺多的,下面学姐就来给大家具体说一下:

1、超过最高投保年龄

其实呢,目前市面上在售的保险都有专门对年龄进行一定的限制,假如年纪实在太大的,可能会直接出现无法投保的情况,所以在购买前一定要看清楚年龄限制再购买。

2、价格高,保额低

要知道,保险产品的价格与年龄其实是密切相关的,一般在50岁的这个年龄门槛,年龄要是越大,所需要缴纳的保费就会越高。若是高保费,低保额,杠杆率低,估计就会出现保费倒挂的局面,保费比保额都高,那购买的话就必须慎重了。

3、身体健康出现问题,健康告知过不了

我们都知道,人年纪大了,身体难免会出现各种各样的小问题,而假如被确诊了有三高、糖尿病等老年人常见的疾病,市面上一大半的保险产品都会拒之门外。

因此在投保时也要关注自身有没有患上这些疾病,以及最近几年里面的门诊、住院和手术记录等。

但也有一些保险产品的健康告知相对宽松,就像防癌险,它责任很简单,价格也不贵,而且目前癌症具有较高的发病率,获得赔付的可能性也很大。

如果想要解决带病投保的难题,不妨看看这份投保小技巧:

![]() 《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com