稳利年年两全保险有什么缺点?拿保单来贷款可以吗?一文给你说清楚

编辑时间:2022-08-09 00:08 0 157 复制链接

不得不说,当前保险市场上新的速度太快了……

年前下架了很多互联网保险产品,年后,新年新开始,各保险公司公布了自家开门红新品~

像泰康人寿最近刚公布的一款新品名为泰康稳利年年两全保险,据说拥有的保障不错,涵盖的权益很不错。

究竟好还是不好?

和学姐今天一起来了解一下泰康稳利年年两全保险的具体表现~

开始讲解之前,不妨先来看看泰康人寿这家保险公司实力如何吧:

![]() 《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》weixin.qq.275.com

《泰康人寿靠谱吗?它的这些产品,我劝你谨慎》weixin.qq.275.com

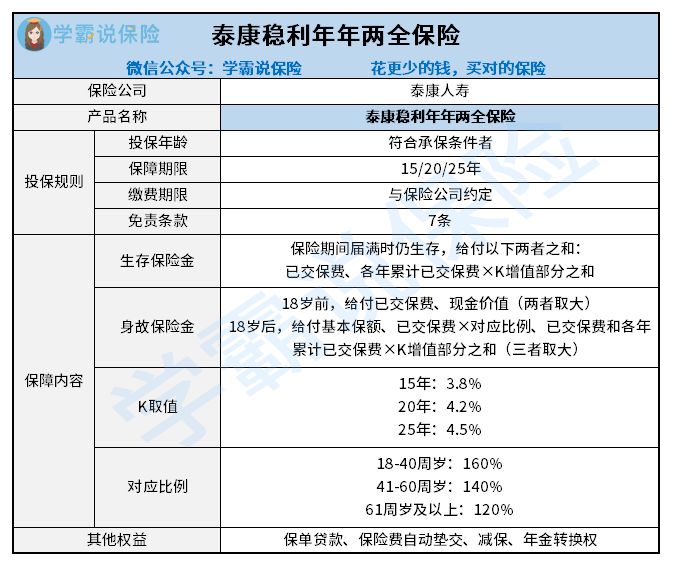

一、泰康稳利年年两全保险怎么样?

跟之前的文章一样,先了解一下这款产品的保障形态图:

>>泰康稳利年年两全保险的优点

1、生存保险金设置科学

通过上图的了解,泰康稳利年年两全保险涵盖的生存保险金是由两部分组成的,分别为已交保费和各年累计已交保费×K增值部分之和。

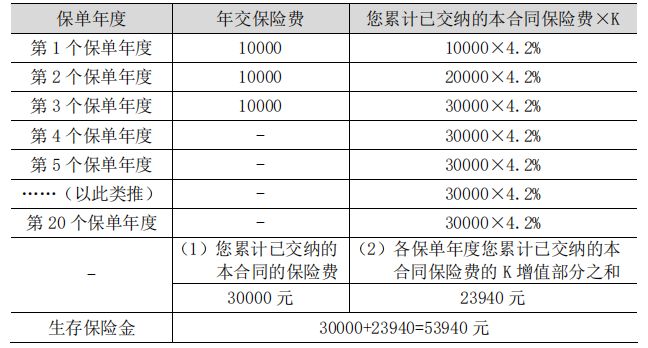

若王先生将这款产品入手了,年交10000元,共交3年,选择了为期20年的保障期限,这样一来如果保险期满仍活着可以领取到的生存保险金在下文有所介绍:

需要注意的是,保障期限不同产生的k值也有差异,一旦保障期限越长,也就等于K值越大,生存保险金越多。

这样的设置还是比较科学的,毕竟通货膨胀之后,钱会贬值。

可以理解为投保时间和保险金的价值成正比。

而这样的设置可以抵御一定的通货膨胀,挺好的~

2、支持减保

泰康稳利年年两全保险拥有减保功能,拥有这个权益很不错。

若是中途有比较着急花钱的地方,可以通过减保的方法把一部分现金取出来应急。

这样的权益提高了保单的灵活性。

从这点可以看出,泰康稳利年年两全保险也是比较有诚意的~

>>泰康稳利年年两全保险的缺点

1、保障期限较短

泰康稳利年年两全保险只设置了15年、20年和25年的保障期限,都是比较短的保障期限。

假如说,考虑投保一款有长久保障的年金险产品那么就不太适合购买这款泰康稳利年年两全保险。

2、免责条款较多

当出险的情况跟免责条款中的情况符合的时候,无法享受保险公司的赔付。

因此,免责条款自然是越少越好。

市面上有些性价比高的同类产品的免责条款就仅仅囊括3条,然而泰康稳利年年两全保险的免责条款提供了7条。

相比而言,泰康稳利年年两全保险还是逊色一点点~

不过事实上,两全险还是有很多不足之处的,如果想要入手两全险,建议先了解一下下面这篇文章:

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

二、泰康稳利年年两全保险值得买吗?

总的来说,泰康稳利年年两全保险覆盖的保障挺不错的,其他权益的实用性也不差,还是很为消费者考虑的~

不过这款产品设置了非常多的免责条款,且保障期限也相当短,大家根据自己的实际情况来选择就行了。

如果追求长期保障并能获取高收益,不妨看看下面这几款产品,也许更合适:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com