32岁的人该如何买医疗险?哪款医疗险更好一点?这是大实话

编辑时间:2022-08-11 11:42 0 265 复制链接

有些朋友总是想着一劳永逸,买医疗险并且想买终身保障的,但是学姐在这里想告诉大家,就现在而言还没有医疗险产品是包含终身保障的。

在而今医疗市场中,保障期限最长仅为20年,比如说平安e生保长期医疗险就是一款保证续保20年的医疗险产品,接下来学姐就对它的相关责任展开测评。

在开始测评之前,我们先看看它跟全国百万医疗险之间的对比表>>

![]() 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

一、平安e生保长期医疗险保障内容全面分析

平安e生保系列在医疗险的市场上一直广为称赞,下面是它的产品保障图:

我们看看具体保障内容:

1、医疗保障

平安e生保一般医疗保额限额200万,但是有1万元的免赔额。

重疾保障一共保障了120种特定疾病,保障里还有恶性肿瘤,保额设置在了200万。

其中,e生保长期医疗险在保证续保期间限定800万的总额度,我们可以认为,要是说在20年保证续保期间内,报销金额要是大于800万了,那么被保人就不可能成功续保,合同也就没有效了。

百万医疗险保额的顶尖水平已经达到了800万保额。

而e生保一般医疗和120种特定疾病都包括了:住院医疗保险金、住院前后30天门急诊保险金和指定门诊医疗保险金,总共就是上面提到这三个部分。

其中住院前后门急诊说的其实就是住院前和出院后进行的一些检查、诊断和治疗。

2、增值服务

e生保包含了就医绿通和专案管理这两项增值服务。

其实就就医绿通属于比较常规的增值服务,几乎没有多少个医疗险缺少这项增值服务。

已经包含了基本保障,而且保障续保20年,这一点很优秀。

二、平安e生保长期医疗险有哪些优缺点,值得买吗?

看完了平安e生保长期医疗险的基本内容,我们再看看它有哪些具体的优缺点。赶时间的可以直接看学姐先前整理出来的内容>>

![]() 《号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...》weixin.qq.275.com

《号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...》weixin.qq.275.com

1、平安e生保长期医疗险优点

1)续保条件好

平安e生保长期医疗险可以提供被保人20年保证续保。主要是不会因为在续保期间被保人的身体状况发生了变化,而提供差别化的费率,而且也不会因为理赔过或者健康状况有异常拒赔。

续保条件做的相当好,非常优秀。

2)保费便宜

简单给大家列举几个关键年龄的保费:

0岁:540元;

30岁:294元;

50岁:1041元。

这费率在同类百万医疗险中实在是太便宜了。

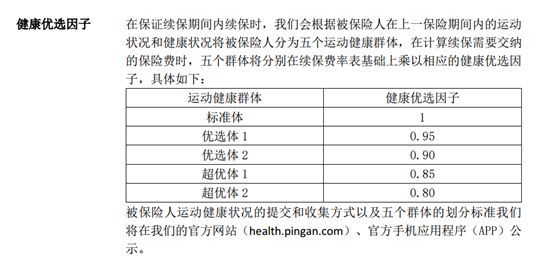

此外,e生保长期医疗还推出了健康优选因子,可以减少保费。

在为续保进行保证期间,保险公司会从被保险人上一保险期间的运动情况和健康状况出发,将被保险人总共分成5等,这个里面有4个等级都可以享受相应的保费折扣,最高优惠幅度可至20%。

家庭投保优惠:以家庭为单位且3人及以上同时投保可享受家庭费率,总保费为各被保人保费总金额的95%。

3)保费豁免

在保障期里,假如被保人患的疾病是恶性肿瘤可以豁免保证续保期内的后续保费,合同一直有效。

保费豁免功能的话,能在一定程度上减少患病、身故带来的经济压力。

关于保险豁免,更详细的介绍可以看看这篇文章>>

![]() 《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

2、平安e生保长期医疗险缺点:

1)增值服务有缺陷

平安e生保长期医疗险有专项管理方案,包括体检异常就医安排、疑似/确诊重疾就医安排、重疾院后随访,可以理解为重疾的绿通服务。

然而这款产品没有设置医疗垫付、外购药和质子重离子保障等实用服务,尤其像质子重离子手术,充分地提高了癌症患者的生存率。

这是平安e生保一个劣势。

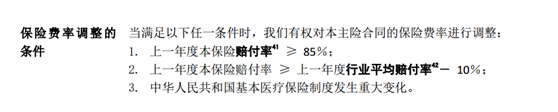

2)产品会涨价

平安e生保的保费虽然还算不错,但是想要调节价格也是可以的,我们看看平安e生保长期医疗险条款说了些什么:

如果在保证续保期间,保险公司如果发生以上情况,是有权调整保费的。每次调整间隔期至少1年,每次调整幅度不可以高于30%。

虽然保费的增长和银保监会的控制挂钩,但假若哪年保费的比例真的上涨了30%,还是会让人吃不消的。

就目前来看,平安e生保长期医疗险不仅续保条件好,而且保费也不是很高,是很好的产品。但是这款产品的等待期比较长,有90天。不过也有道理,毕竟保证续保20年,保险公司承担的风险十分大,等待期相应延长也是合理的。

尽管平安e生保长期医疗险续保条件很让人心动,但是也不是十分完美,市面上可供我们选择的百万医疗险还有许多。

学姐整理了10款性价比非常高的产品,感兴趣的直接戳这里>>

![]() 《每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!》weixin.qq.275.com

《每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!》weixin.qq.275.com