小康人寿的满溢人生的优势有哪些?责任免除有多少?保障功能优先考虑

编辑时间:2022-08-30 12:10 0 239 复制链接

增额终身寿险、年金险等等都属于理财作用较大的保险产品,获得了很多消费者的称赞。

各大保险公司也陆续上线新品来抢占市场,比方说小康人寿近段时间就发布了一款名为满溢人生的增额终身寿险。

这款产品的表现怎么样?究竟有没有购买价值?接下来学姐就给大家一一梳理!

如果大家对理财险非常感兴趣,不妨看看学姐盘点的十款高收益产品:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

一、2022小康人寿满溢人生终身寿险怎么样?

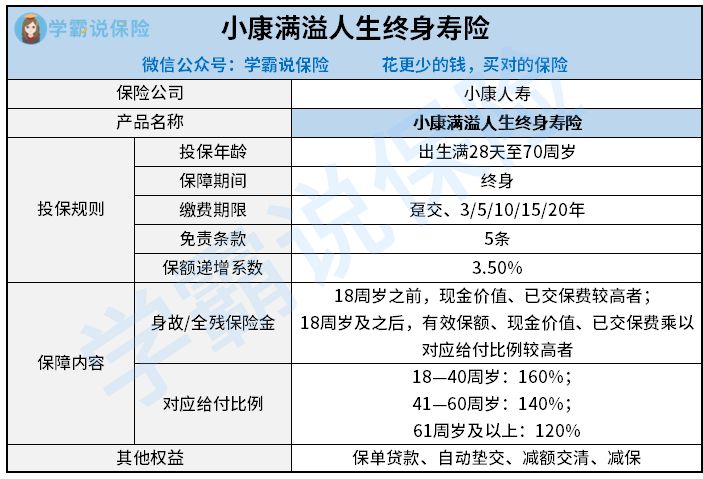

还是照以前的做法,学姐先将小康满溢人生终身寿险的产品形态图放出来:

小康满溢人生终身寿险

从上图中可以发现,小康满溢人生终身寿险允许出生满28天至70周岁的人群入手,范围也比较广;保障的内容并不难,只有身故保险金和全残保险金。

学姐不多说废话了,测评这就开始!

1、缴费期限

在缴费期限这一点上,小康满溢人生终身寿险缴费期限上设置了六种选择分别是趸交、3/5/10/15/20年交这几种选项。

由于每一个人的经济状况以及对保险方面的需求都不一样,这款产品为我们提供了多种选项对于我们根据经济情况来选择会更有利的。

例如,自由职业者的收入并不稳定,建议选择趸交(一次性交清总保费),既不用办理每年的缴费手续,而且也不用担心,因为资金不足的情况下断缴。

如果有些小伙伴的手头资金紧张,可能不能一下子拿出那么多钱交保费,那分期15年或者20年交都可以,可以尽量减轻每年的缴费压力。

2、保额递增系数

针对于增额终身寿险而言,保额是会增长的,而小康满溢人生终身寿险在这个方面做的很好,厉害的是保额递增系数达到了3.5%,在市场上属于平均水平。

有的朋友可能不了解增额终身寿险的保额计算方式,其实一点都不复杂。

保单第一个年度的有效保额为基本保额;保单第二个年度算,当年度的有效保额等于上一年度的有效保额乘以(1+3.5%)。

时间长,保额也高,代表保障力度也越大;还有一点比较重要,并且,现金价值也在慢慢地上升。

假设大家重视保额递增系数,建议考虑保额以3.6%的速度进行递增的爱心守护神2.0终身寿险,收益非常不错。

关于爱心守护神2.0终身寿险的详细测评可看这篇文章:

![]() 《被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!》weixin.qq.275.com

《被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!》weixin.qq.275.com

3、身故/全残保障给付比例

要是被保人不幸在年满18岁后身故或全残,若是保险公司按已交保费乘以给付比例来赔付,每个年龄段对应的给付比例都不一样。

即18—40岁,160%已交保费;41—60岁便是140%已交保费;61岁及以上其实是120%已交保费。

正常来讲,我们在不同年纪所拥有的家庭责任程度也存在很大的区别,所以如此来划分给付比例是很合理的。

就好比18至40岁的人群,这个年龄段的人通常承担着整个家庭的重担,而且事业也正处在最关键的时期,寿险需求特别强,所以给付比例是最高的也很正常。

篇幅有限,学姐把小康满溢人生终身寿险的更多优势和不足整理在下文了,有意投保这款产品的小伙伴不妨全面了解再做决定:

![]() 《小康满溢人生终身寿险真能让人满意吗?我看未必!》weixin.qq.275.com

《小康满溢人生终身寿险真能让人满意吗?我看未必!》weixin.qq.275.com

二、2022小康人寿满溢人生终身寿险值得入手吗?

总体而言,小康满溢人生终身寿险在缴费期限、保额递增系数、身故/全残保障给付比例方面的表现可谓是非常出色,但总的看下来,这款产品也只算得上中规中矩,并没有十分受欢迎的地方。

学姐觉得大伙急急忙忙的购买增额终身寿险并不太好,市面上有很多优质的产品,个人觉得多对比几家再入手也不是坏事。