鑫玉臻享年金险有什么样的缺点?身故保障如何?通过投保示例说明

编辑时间:2022-08-30 02:27 0 275 复制链接

在疫情的影响下,不少行业都受到了严重打击,许多朋友开始意识到不能坐吃山空,必须要懂理财,和股票和基金相比,收益比较稳当且风险较低的年金险,成为了理财的热销产品,前来咨询学姐年金险分析的小伙伴逐渐增多。

建信人寿近期上新了一款鑫玉臻享年金保险,有人在后台疯狂喊话学姐安排测评,看看这款产品是否值得投保?宠粉的学姐今天就来详细介绍一下这款产品的情况!

开始前,先给大家奉上学姐呕心沥血找出来的10款性价比不错的产品,大家可以先看看:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

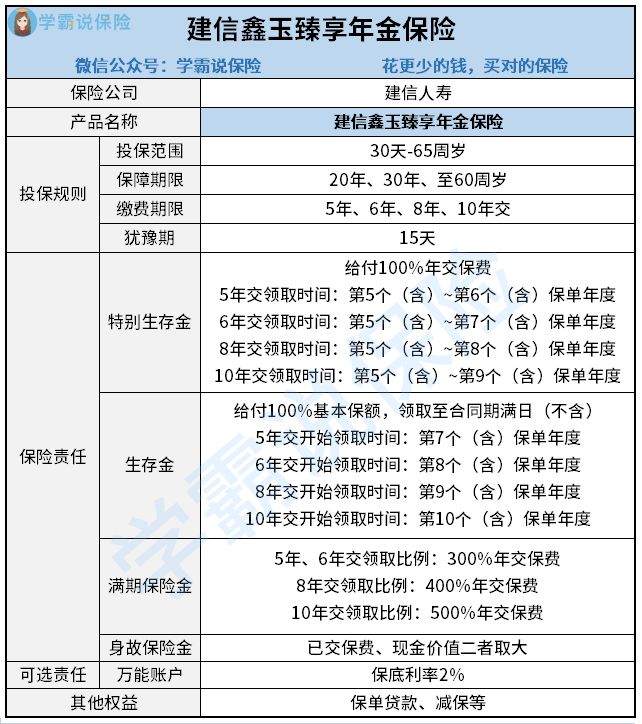

一、建信鑫玉臻享年金险保障揭秘话不多说,让我们来看看建信鑫玉臻享年金险的保障精华图:

1、建信鑫玉臻享年金险的投保规则

在建信鑫玉臻享年金险中,出生满30天~65周岁的人群都可以参保,保障期限可以选择20年、30年或至60周岁后的首个保单周年日24时,大家根据自己的规划选择即可。假使想要给孩子作为教育金使用的,选择保障期的时候可以选择保20年,想要作为成长基金的,可以保至60周岁。

在缴费期上,它设置了4个选项,可分5年、6年、8年或者10年缴清,缴费年限不同,生存金和特别生存金的领取时间也会截然不同,就连满期金的领取比例都会受影响,因此大家必须认真选择。

如果购买保险是为了保障和理财,那么大家可以了解一下其他也带有理财性质的产品:

![]() 《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

2、建信鑫玉臻享年金险的保障内容

对于建信鑫玉臻享年金险来说,保障包含生存金、特别生存金、满期金和身故,也可自主附加万能账户,假如没有及时领取年金,此时收益也会实现二次增值。

建信鑫玉臻享年金险目前作为市场上的快返型产品,而且第五个保单年度,就有资格领取特别生存年金,每次可以领取100%年交保费,所设置的缴费期限越长,可领取的次数也就越多。

不一样的缴费期,对应不同的生存金起领时间,要是5年交,在第七个保单年度就有机会开始领取年金,直到合同期满日(不含),每次能够领取的额度是100%基本保额。

与市面上很多满期返还100%已交保费的产品有区别,这款产品的满期金会根据缴费期把不同比例的年交保费返还给被保人,选择5年或6年缴费,可以发放300%年交保费,8年交能够拿到400%年交保费、10年交能够拿到500%年交保费。

看起来不少,实际上满期金跟特别生存金叠加,刚好对应100%已交保费。

保险不仅有返还型的,还有消费型与储蓄型的,如果你不知道自己该选哪一种,可以从下文找找答案:

![]() 《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

《消费型、储蓄型、返还型保险有什么区别?买哪种最划算?》weixin.qq.275.com

二、建信鑫玉臻享年金保险值得买吗

建信鑫玉臻享年金险值得称赞的地方在于,它能给被保人带来保单贷款、减保等权益,能让我们在资金周转不过来的时候,获得一定的帮助。

就好比手头紧张时,就可以向保险公司申请获得保单贷款,获得一笔不超过80%现金价值的资金,贷款周期最高为6个月,或者向保险公司提出减保取现的申请,能够降低我们的资金压力。

不过要记住,尽管它设置了万能账户,不过只提供2%的保底利率,同市面上主流的2.5%进行比较,还有待加强,和保底收益3%的产品相对比,更是没啥优势。

结合上文来看,建信鑫玉臻享年金险保障水平比较一般,学姐建议大家在投保前要再三考虑,货比三家再决定要不要投保!

关于购买年金险更多的干货知识尽在下文,感兴趣的朋友可以点击查看:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com