财富鑫禧是不是真的值得买呢?保单用来贷款行不行?从风险角度分析

编辑时间:2022-08-31 06:44 0 279 复制链接

很多人都觉得基金“绿”得让人心慌,大家的目标就锁定了保险,想通过理财险收获“稳稳的幸福”。

主要是有很多人都有在询问幸福人寿的一款分红险——幸福财富鑫禧两全保险(分红型),听说保障不错还能有分红,一举两得!

然而,实质情况到底是不是真的这样呢?下面学姐就来给幸福财富鑫禧两全险(分红型)做了个全面的测评,想了解的朋友千万别错过啦!

文章篇幅内容方面有着一定程度上的限制,若是想更进一步了解幸福财富鑫禧两全保险(分红型)的全部测评内容,就请戳此链接来查看:

![]() 《幸福财富鑫禧两全保险(分红型)全面测评,原来它的收益达到了这个数......》weixin.qq.275.com

《幸福财富鑫禧两全保险(分红型)全面测评,原来它的收益达到了这个数......》weixin.qq.275.com

一、幸福财富鑫禧两全险(分红型)的表现怎么样呢?

下面的话,学姐就再不多说什么了,大家先来看一看幸福财富鑫禧两全险(分红型)的保障图:

幸福财富鑫禧两全保险(分红型)

由上图可知,福财富鑫禧两全险(分红型)的保障就有满期保险金和身故保险金这两个方面,还能够进行保单贷款。

全面来看,学姐认为这方面表现的还不错:

1. 起投金额门槛较低

幸福财富鑫禧两全险(分红型)允许最低的起投金额为1000元,投保金额必须是1000元的整倍数,如果考虑短期投资,那么这么低的起投金额真的很好!

跟市面上其他动辄1万元起投金额的同类产品相比,1000元的起投金额已经照顾到了很多预算紧张的人群,并且缴费压力也能小许多。

2. 投保年龄范围广

幸福财富鑫禧两全险(分红型)接受出生满30天至70周岁的人群进行投保,设置的范围确实比较广泛,从而完全满足不同人群的投资需求。

无论是家长想要投给小孩做短期的储蓄,还是老人有兴趣想采用自己的养老金做短期的投资,都属于比较好的计划。

不过要注意,幸福财富鑫禧两全险(分红型)虽然存在着优点,然而,准备着来进行投保的朋友们,购买之前,一定需要清楚这一方面:

不保证保单红利

尽管,许多朋友一听到别人说有保单分红就心情特别开心,不过,学姐要来提醒一下大家,幸福财富鑫禧两全险(分红型)身为一款分红型保险,是不保证有保单红利的!

换言之,到时候究竟存在不存在保单红利,保单红利的金额又有多少,这些统统都是拿不准的:也许在这种情况下保险公司会分给你一笔可观的红利,但是消费者得不到收入,也是存在发生的可能性的。

平心而论,想要买到一份好的分红险并非易事!想要知道需要注意的内容有哪些的话,点击下方进行详细的了解:

![]() 《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

二、幸福财富鑫禧两全险(分红型)值不值得投保?

从上面的分析,相信大家对幸福财富鑫禧两全险(分红型)的基本情况也已经有了大概的了解了,至于产品值不值得入手,还是得结合自身的需求来看了。

如果是想要投保一份短时间内就能获得高回报的产品,那么要看看幸福财富鑫禧两全险(分红型)的收益能不能达到自己的要求了。

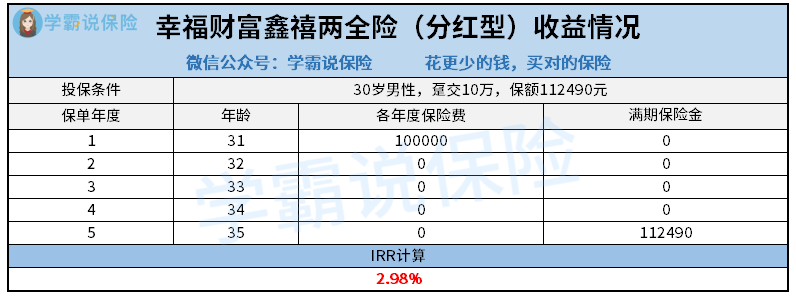

打个比方,假如说是一位年龄30岁的男性考虑来购买幸福财富鑫禧两全险(分红型),交10万的保费,与之相对应的保额金额为112490元,它的具体收益情况在下面:

幸福财富鑫禧两全险(分红型)收益情况

进而在图中就可以看得到,保障到期是5年后,假如这个男性还活着的话,则可以领取112490元的满期保险金,把保费减去后,收益为12490元,这个时候的内部收益较低,才2.98%。

而对于市场上一些同类型保险产品来说,正常发挥的产品内部收益率通常也能达到3.0%左右,好的产品甚至具有高于3.5%的内部收益率。

这样一看,幸福财富鑫禧两全险(分红型)的收益表现并不是很给力,如果是冲着收益来投保的朋友,提醒大家最好和其他产品多比较再入手。

想要知道更多优秀的理财险产品,那一定要了解一下学姐专门归纳的榜单:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com