32岁的人怎么买医疗险呢?买哪款医疗险合适一些?一文详解

编辑时间:2022-08-06 05:10 0 380 复制链接

有些朋友总有一劳永逸的想法,想买保终身的医疗险,可是学姐在这里想告诉大家,当前还没有医疗险产品属于终身保险。

在当前医疗市场中,保障期的上限仅仅达到20年,比如平安e生保长期医疗险这款医疗险产品就能够保证续保20年,下面学姐就来详细说说它的相关责任。

在开始测评之前,我们先看看它跟全国百万医疗险之间的对比表>>

![]() 《超全!国内热门百万医疗险对比表》weixin.qq.275.com

《超全!国内热门百万医疗险对比表》weixin.qq.275.com

一、平安e生保长期医疗险保障内容全面分析

平安e生保系列在医疗险的市场上口碑一直很不错,我们先来了解下产品保障图:

我们一起来分析下具体保障内容:

1、医疗保障

平安e生保一般医疗保额限额200万,但是能够拿到1万元的免赔额。

重疾保障120种特定疾病,其中包括了恶性肿瘤,保额200万。

其中,e生保长期医疗险在保证续保期间设置的总额度的数量为800万,我们可以认为,要是说在20年保证续保期间内,报销金额要是已经比800万高了的话,被保人不可以接着续保,合同也就失效了。

800万保额就可以算是现在百万医疗险保额顶尖水平了。

而e生保一般医疗和120种特定疾病包含了:住院医疗保险金、住院前后30天门急诊保险金和指定门诊医疗保险金,这三个部分。

其中住院前后门急诊通俗点来说就是住院前和出院后进行的一些检查、诊断和治疗。

2、增值服务

e生保增值服务包含了就医绿通和专案管理。

其实就就医绿通属于比较常规的增值服务,基本上每个医疗险都有这项增值服务。

从整体上来看,都包含了基本保障,而且保障续保20年,这一点很优秀。

二、平安e生保长期医疗险有哪些优缺点,值得买吗?

看完了平安e生保长期医疗险的基本内容,我们再看看它有哪些具体的优缺点。赶时间的可以直接看学姐先前整理出来的内容>>

![]() 《号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...》weixin.qq.275.com

《号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...》weixin.qq.275.com

1、平安e生保长期医疗险优点

1)续保条件好

平安e生保长期医疗险能够做到20年保证续保。最大的优点就是不会因为被保人的身体发生了异常而且调整费率,主要是也不会因为理赔过或者健康状况发生了变化,然后拒赔。

这样的续保条件,可以说性价比也是非常优秀的。

2)保费便宜

平安e生保长期医疗险几个关键年龄的保费如下:

0岁:540元;

30岁:294元;

50岁:1041元。

这费率在同类百万医疗险中实在是太便宜了。

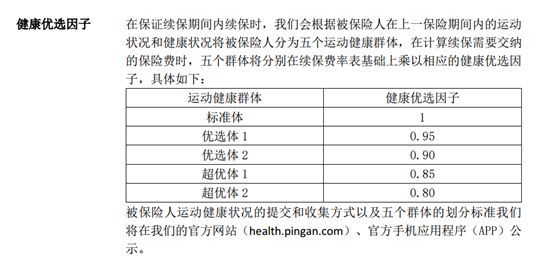

除此之外,e生保长期医疗还具有健康优选因子的功能,可以让保费下降。

在保证续保期间,保险公司会按照被保险人上一保险期间的运动情况和健康状况这两方面,将被保险人分成了5个等级,里面的4个等级都能享受相应的保费折扣,最高给予20%的优惠。

家庭投保优惠:以家庭为单位且3人及以上同时购买就能享受家庭费率,总保费为各被保人保费加起来的95%。

3)保费豁免

在保障期内,要是被保人罹患恶性肿瘤可以豁免保证续保期内的后续保费,合同长期有效。

保费豁免功能的话,能较大程度的减少患病、身故带来的经济压力。

关于保险豁免,更详细的介绍可以看看这篇文章>>

![]() 《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

《保费豁免好不好,买保险的时候一定要选吗?》weixin.qq.275.com

2、平安e生保长期医疗险缺点:

1)增值服务有缺陷

平安e生保长期医疗险安排了专项管理方案,包括体检异常就医安排、疑似/确诊重疾就医安排、重疾院后随访,可以理解为重疾的绿通服务。

可是它不提供医疗垫付、外购药和质子重离子保障等实用服务,特别像质子重离子手术,能够提高癌症患者的生存率。

这是平安e生保一个不好的地方。

2)产品会涨价

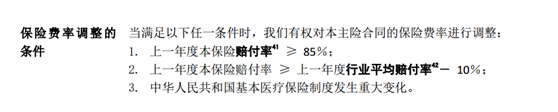

平安e生保的保费虽然还算能承担,但是价格是灵活调节的,我们看看平安e生保长期医疗险条款是怎样的:

要是在保证续保期间,保险公司如果发生以上情况,想要调整保费也是允许的。每次调整间隔期最少要1年,每次调整幅度不能够高于30%。

虽然保费的增长来源于银保监会的控制,但假如哪年保费真的上涨的比例是30%,还是会让人有压力的。

就现在来说,平安e生保长期医疗险不仅续保条件好,而且保费也不是很高,是很好的产品。但是这款产品的等待期比较长,有90天。不过也可以承受,毕竟保证续保20年,保险公司承担的风险很大,等待期相应延长也是可以理解的。

尽管平安e生保长期医疗险续保条件很不错,但是也存在缺陷,市面上还有不少优秀的百万医疗险可以选购。

学姐整理了10款性价比非常高的产品,感兴趣的直接戳这里>>

![]() 《每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!》weixin.qq.275.com

《每周一更新!【25~35岁】十大值得买的百万医疗险大盘点!》weixin.qq.275.com