满溢人生有什么优缺点?增额比例如何呢?看完不再纠结

编辑时间:2022-08-08 22:05 0 244 复制链接

增额终身寿险、年金险等保险产品都具有很强的理财功能,在消费者中有很高的热度。

各大保险公司也接连通过上架新品来抢占市场,比方说小康人寿近段时间就将一款名为满溢人生的增额终身寿险推向市场。

这款产品有什么样的表现?究竟值不值得投保?接下来学姐就告诉大家答案!

如果大家对理财险非常感兴趣,不妨看看学姐盘点的十款高收益产品:

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

一、2022小康人寿满溢人生终身寿险怎么样?

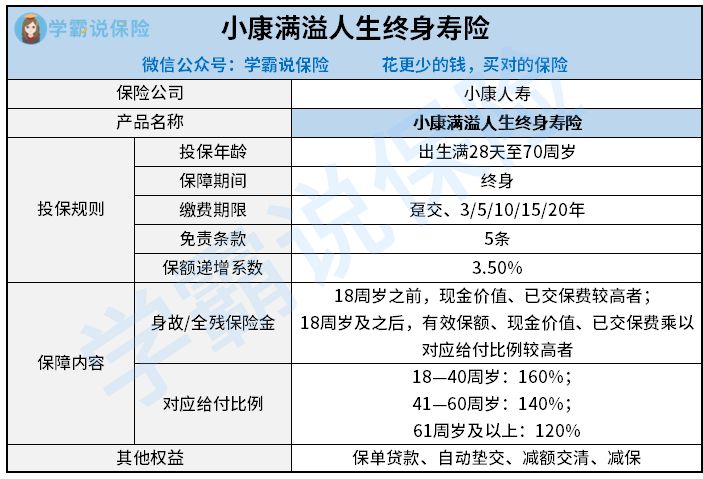

老样子,学姐先奉上小康满溢人生终身寿险的产品形态图:

小康满溢人生终身寿险

从上图中可以发现,小康满溢人生终身寿险为出生满28天至70周岁的人群提供投保机会,范围较广;保障内容相对简单,只有身故和全残保险金。

学姐也不跟大家多做啰嗦了,直接开始测评!

1、缴费期限

在缴费期限这里,小康满溢人生终身寿险分别设置了趸交、3/5/10/15/20年交六种选项。

由于每一个人的经济状况以及对保险方面的需求都不一样,这款产品所提供了多种选项对于我们自己的实际情况来选择会更有利的。

举个例子,自由职业者的收入不固定,此时就选择趸交(一次性交清总保费),一方面就连缴费手续都不用办理,而且也不用担心,因为资金不足的情况下断缴。

如果手头资金有限的话,根本没有办法一次性拿出太多钱交保费,无论分期15年还是20年交都行,其实也减轻了每年所要承担的缴费压力。

2、保额递增系数

目前增额终身寿险的保额是不断增长的,而小康满溢人生终身寿险在这个方面做的很好,不得不说,保额递增系数竟然达到了3.5%,这水平达到了市场平均值。

部分朋友也许并不了解增额终身寿险的保额计算方式,实际上特别简单。

第一个保单年度的有效保额等于基本保额;保单第二个年度始,当年度的有效保额等于上一年度的有效保额乘以(1+3.5%)。

时间长,保额也会随之增高,说明保障力度也越大;其实比较重要的是,再者,现金价值也在开始上升。

如若大家注重保额递增系数,建议考虑保额以3.6%的速度进行递增的爱心守护神2.0终身寿险,收益非常高。

关于爱心守护神2.0终身寿险的详细测评可看这篇文章:

![]() 《被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!》weixin.qq.275.com

《被网友吹爆的爱心人寿守护神2.0终身寿,算完真实收益我震惊了!》weixin.qq.275.com

3、身故/全残保障给付比例

若被保人不幸在年满18岁后身故或全残,要是保险公司按已交保费乘以给付比例来赔付,每个年龄段对应不同的给付比例。

事实上是18—40岁,160%已交保费;41—60岁这个年龄范围为140%已交保费;61岁及以上就是120%已交保费。

通常情况下,我们处于不同年纪的时候也拥有不同程度的家庭责任,所以如此来划分给付比例是很合理的。

就好比18至40岁的人群,通常这个岁数的人都上有老下有小,而且事业正好也处在关键时期,寿险需求较强,因此给付比例是最高的也十分正常。

篇幅有限,学姐把小康满溢人生终身寿险的更多优势和不足整理在下文了,有意投保这款产品的小伙伴不妨全面了解再做决定:

![]() 《小康满溢人生终身寿险真能让人满意吗?我看未必!》weixin.qq.275.com

《小康满溢人生终身寿险真能让人满意吗?我看未必!》weixin.qq.275.com

二、2022小康人寿满溢人生终身寿险值得入手吗?

总的来说,小康满溢人生终身寿险在缴费期限、保额递增系数、身故/全残保障给付比例方面表现得极为优秀,但整体看下来,针对于这款产品来说,也只是中规中矩,特别亮眼的地方并不存在。

学姐认为各位在投资增额终身寿险时最好不要着急,市场上出色的产品有很多,货比三家再投保也不迟。