万年禧有什么缺点?拿保单来贷款行吗?要不要投保看完再说

编辑时间:2022-08-14 12:51 0 279 复制链接

想要知道恒大万年禧怎么买,先了解知道这款产品适合谁来买,建议大家看看下面这篇文章哦。大家要是学姐的忠实粉丝的话,应该会对两全保险有一定的了解。对于这类型的保险产品来说,大家还是比较感兴趣的,因为这个产品在我们出险的时候可以最大限度的为我们提供保障,而就算我们在保障期间内没有发生理赔,我们的保费也不是没有意义的投入。而最近两天,学姐的后台又爆了!很多朋友都通过私信联系学姐,想通过我来了解恒大人寿旗下的万年禧两全保险。那趁着今天时间比较充足,学姐就带着各位小伙伴好好剖析一下这款产品,看看它到底有哪些亮眼之处!

在文章开始之前,如果你还不知道什么是两全险,那就快去看看下面这篇文章,给自己充充电吧。

![]() 《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、恒大万年禧两全保险都有哪些保障?

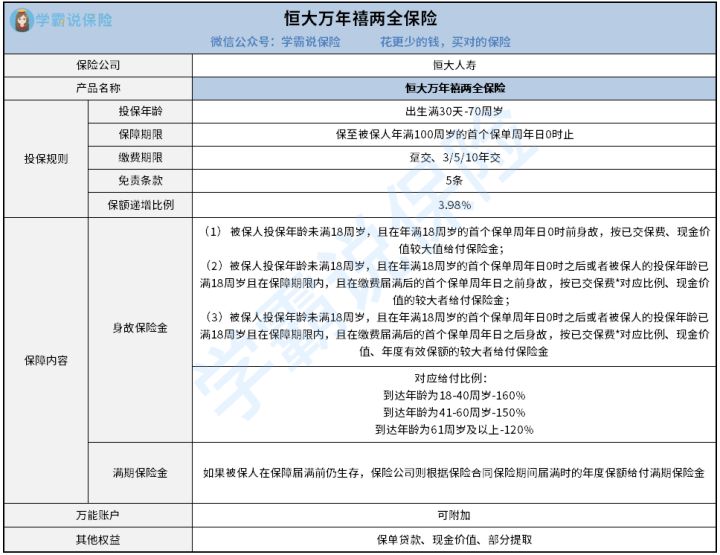

按照以往的惯例,还是先来浏览一下产品保障图:

从图上能够得知,恒大万年禧两全保险的保障内容还是不够简单。为了教会各位朋友理清这款产品的保障,学姐为大家介绍的主要就是投保规则、保障内容这两个不同的模块,好好来和大家讲讲这款产品。

1、投保规则

关于投保年龄范围,恒大万年禧两全保险设计的是出生满30天-70周岁,保障期限为保至被保人年满100周岁后的首个保单周年日0时止,缴费期限提供趸交及3/5/10年交多个选项。相比于市面上大部分产品来说,恒大万年禧两全保险在投保年龄方面还是相对宽松的,实际上众多同类型产品设置的最高投保年龄是60周岁,相比于这类产品,肯定是恒大万年禧两全保险对于60-70周岁的人群更为照顾。

不过这款产品的保障期限以及缴费期限则有些死板,和市面上的两全险产品相较,这款产品的保障期限时间太长了,被保人很可能在保障期间内失去生命,从而无法获得满期保险金。另外这款产品的最长只有10年的缴费期限,对于缺少保费预算的人群而言,过短的缴费期限会极大地增加他们的经济压力。

2、保障内容

恒大万年禧两全保险的保障内容包括身故保险金、满期保险金,以及包括部分提取在内的多种其他权益。而且,假使被保人有需要还支持附加万能账户、医疗险等多种保险。需要告诉大家的是,这款产品的保额是会递增的,保额递增比例差不多是3.98%。随着保障期越来越往后,这款产品的保额会日渐上涨。并且还可以选择对部分收益进行提取,被保人可以采取减少保额的方式来获得部分现金价值。若是被保人在保障期间内死亡,则按照不一样的投保年龄和身故时间,保险公司并不会按照同样的方式来给付身故保险金。要是被保人在保障期间内没有离世,则其可以获得有效保额作为满期保险金。

篇幅原因,关于恒大万年禧两全保险的基本内容咱们就先说到这里。如果你想进一步了解这款产品,可以戳下面这篇文章。

![]() 《恒大「万年禧」到底要不要再最后冲一波!》weixin.qq.275.com

《恒大「万年禧」到底要不要再最后冲一波!》weixin.qq.275.com

二、投保恒大万年禧两全保险之前需要注意哪些方面?

上文中我已经提及了了,我们在投保恒大万年禧两全保险时还可以附加一份保底利率为2.5%的万能账户。不少人很喜欢万能账户,认为它拥有很高的利率。而万能账户一般都设置一个保底利率,假设外界投资环境不好了,那么万能账户就会以保底利率来运行。因此保底利率越高,被保人能够稳定获得的收益也就会越高。

现在市面上的万能账户,一般都会将保底利率设置为2.5%左右,其中一些优秀的产品可以达到3%。针对这一点来看,恒大万年禧两全保险所附加的万能账户在保底利率方面,设置得不是很高。

经过上述讲解,虽然恒大万年禧两全保险的投保年龄比较宽松,但是保障期限和缴费期限都不是很灵活,而且万能账户的保底利率也不算高,因此,这款产品算不上是一款优质的两全险。

如果大家真的想要通过保险来理财,那么可以投保下面这些优质的理财险。

![]() 《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com