福耀人生2.0年金险有什么样的缺点?身故保险金如何呢?一文解析

编辑时间:2022-08-07 10:26 0 180 复制链接

学姐最近发现大家的保险意识是越来越高了,不少小伙伴儿正在为自己的老年生活来配备一份保障。

这不,不少朋友都听说平安人寿在最近一段时间推行出一款分红型的年金保险,有不少朋友都来学姐这里私信,让学姐测评一下这款产品值不值得买。

今天学姐就抽时间给大家测评一下,这款福耀人生2.0年金保险(分红型)值不值得大家投保。

在开始讲解之前,大家先看看这篇文章,补充一下相关的保险知识:

![]() 《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

一、福耀人生2.0年金保险(分红型)有什么保障?

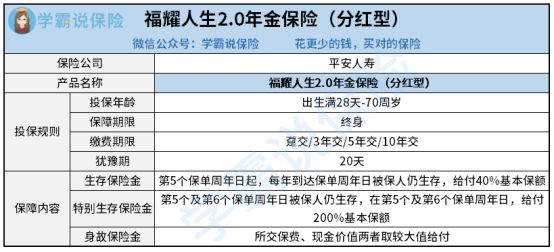

老样子,先给大家把保障图呈上来,有助于大家查看:

学姐马上给大家认真介绍一下这款保险产品的投保规则以及保障内容。

1、投保规则

福耀人生2.0年金保险(分红型)设置的投保年龄段是出生满28天至70周岁,它的投保年龄范围确实是比较广的。

它的保障期限只提供一种选择,其实就是保障终身,支持20天的犹豫期,要是犹豫期间们需要退保,这种情况下保险公司就会无息退还我们所缴纳的保费。

福耀人生2.0年金保险(分红型)的缴费期限比较灵活再一个就是多样,可以结合自己实际,选择趸交或者期交,其中期交中涵盖了3年交、5年交、10年交。

若属于收入不高且比较稳定的人群,缴费期限建议选长期的;假设自己的收入水平很高,但是收入不够稳定,就可以选择趸交的方式。

选择哪种缴费方式都有各自的优点,但与自身相符的就是最优秀的。

2、保障内容

福耀人生2.0年金保险(分红型)提供的保障内容很好理解。

设置了三种保障责任,分别为生存保险金、特别生存保险金和身故保险金三大类。

在合同的第5及个第6个保单周年日,被保人还健康活着,那么就可以领取特别生存保险金,特别生存保险金的金额为200%的基本保额。

生存保险金将被保人生存,作为最终给付的依据。在保障期限内,合同的第五个保单周年日开始计算,刚好在每一年的保单周年日,被保人仍生存的话,是可以领取一笔生存保险金的,生存保险金的金额为40%的基本保额。

身故保险金的保障没什么难以理解的,指的是在保障期限内,假如被保人不在了的话,获取身故保险金是没问题的。

以上就是关于福耀人生2.0年金保险(分红型)的投保规则和保障内容,如果想要了解更多关于这款产品的内容,大家可以看看这篇文章:

![]() 《福耀人生2.0年金保险(分红型)如何?投保前必看!》weixin.qq.275.com

《福耀人生2.0年金保险(分红型)如何?投保前必看!》weixin.qq.275.com

二、福耀人生2.0年金保险(分红型)值不值得买?

许多朋友们把上面的保障内容读了之后,等不及的想知晓购买这款产品的性价比高不高。

先别那么急,你倘若打算入手它,那就先看看自己能不能接受它的小小不足之处。

1、不含全残保障

虽然福耀人生2.0年金保险(分红型)是含有身故保障,不过它不涵盖全残保障。

要知道,全残就意味着这个人没有任何自理的能力,不同于身故的就是人还活着。

如果能够提供全残保障的话,假如被保人在保障期限内不幸全残并且符合理赔条件,那因为保险公司也得承担起全残保障责任,需要给被保人提供一笔全残保险金。

然而福耀人生2.0年金保险(分红型)并不含全残保障,相对含有全残保障而言,这款产品的保障不是那么全面了。

综上所述,福耀人生2.0年金保险(分红型)对投保年龄的要求比较低,特别生存保险金的比例也还可以,但是它没有包含全残保障,假如你有意投保,你可以多思考一下。

最后,学姐给大家送上一份年金险的投保攻略,希望能够帮助大家挑选到合适的保险产品:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com