香港友邦保险的缺点是什么?公司的偿付能力是不是真的那么好?超全分析!

编辑时间:2022-08-30 00:41 0 202 复制链接

香港友邦保险可以说是一家拥有深厚资历保险公司了,大量的小伙伴对这家公司的名字都比较耳熟,不过实际上还不太清楚它的实力如何。

稍后学姐跟大家深入分析一下这家保险公司,不过在开始之前,学姐建议大家先来了解一下保险的基础知识,对后续内容的理解有好处:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、香港友邦保险公司靠谱吗?

1、公司实力

友邦保险控股有限公司,总部在中国香港,亚太地区开展了17个市场。

友邦人寿起初在1992年的时候转战到中国大陆发展,同一年在上海设立了分公司,属于当年的第一家获取在中国大陆经营保险业务的外资保险公司。

友邦保险目前在北京市、天津市 、石家庄市、深圳市、广东省和江苏省都有业务。

作为第一家将保险营销员制度引进国内的保险公司,友邦保险在不断完善自己的保险营销队伍,销售渠道也比较丰富,比如能够为客户提供人寿保险、人身意外保险和医疗保险产品。

2019年7月,位列《财富》世界500强榜单第388位。2020年3月那时,居2020年全球品牌价值500强第95位。

倘使想要深层知晓友邦保险的相关内容,可以点开下方链接具体了解:

![]() 《友邦保险怎么样?它家的产品值得买吗?》weixin.qq.275.com

《友邦保险怎么样?它家的产品值得买吗?》weixin.qq.275.com

2、偿付能力

偿付能力是一家保险公司偿还债务的能力的提现,也就是说明当发生理赔时,该保险公司是否有强劲的经济实力予以赔付。

遵照银保监会规定,保险公司的偿付能力要想达到标准线,需要同时满足以下三个条件:

核心偿付能力充足率不得低于50%;

综合偿付能力充足率不得低于100%;

风险综合评级不得低于B类。

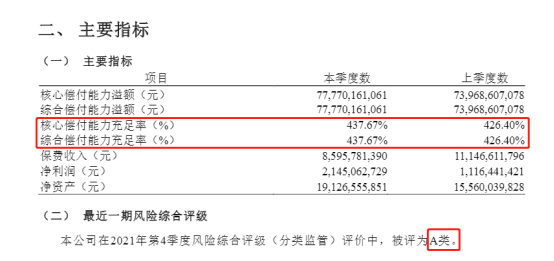

图片来源于银保监会偿付能力信息披露

我们可以根据上图的数据得知,友邦保险核心偿付能力充足率和综合偿付能力充足率在最新季度都是437.67%,最新风险评级则是A类。其偿付能力充足率和风险评级都远远高于银保监会制定的标准线。

整体看起来,友邦保险的经营状况稳定性比较强,支付不了理赔金的风险较小。

在分析完友邦保险的公司情况之后,我们再来看看传世如意重疾险这款人气较高产品保障如何吧~

二、香港友邦保险热门产品好不好?

话不多说,先看图:

由上图我们可以知道,传世如意重疾险的保障其实很普通。

1、投保年龄范围小

传世如意重疾险支持出生七天至50周岁的人群投保,这样的年龄范围其实是比较小的。

相信不少朋友都知道,从目前重疾险市场来看,最常见的投保年龄上限为55和60周岁,但是传世如意重疾险最高的投保年龄也不超过50周岁,明显是小了5-10岁。

毕竟这样的投保年龄范围确实不能满足更多人的需求。

2、保障不全面

在传世如意重疾险中,享有的保障只有重疾、身故和全残,这样的保障力度其实不大。

如今市面上,表现亮眼重疾险产品所提供的基本保障一般都是重疾+中症+轻症,而传世如意重疾险却没有中症和轻症保障,被保人得到的保障就不是很全面了。

举例看看,倘若被保人在传世如意重疾险的保障期里面罹患中症/轻症,保险公司也不提供赔付,被保人只能自行承担这笔昂贵的治疗费用的,其实特别不实惠。

纵然传世如意重疾险的保障不充分,但市面上保障全面的重疾险产品不胜枚举,比方说凡尔赛plus,如果非常想去了解具体的保障内容,直接点击下文:

![]() 《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com