50岁的人要如何买保险?需要注意哪些问题?看完再决定

编辑时间:2022-08-02 01:50 0 333 复制链接

50多岁的人身体状况已经渐渐变差了,买保险也相对困难。

下面学姐为大家介绍一下,50多岁的朋友应该适合买什么保险吧?

开始之前,如果对保险并不太了解的朋友,建议大家阅读一下这篇文章:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、50多岁买什么保险合适?

对于50多岁的朋友来说,一般都不是家庭经济支柱,所以寿险实际上不是必须保障,那最需要选择哪方面的保险入手呢?下面具体为大家分析!

1、医保

医保的概念是国家设置的住院、治疗、手术等医疗费用的保障,它不需要健康告知,可以带病投保,投保门槛非常低。但是,医保也是存在限制的!详情就看下图:

>>报销目录限制:医保对于药品目录以及诊疗目录等等这些都存在着限制,不在目录范围内这种情况下就需要自费,就像是治疗癌症的靶向药都是不报销的。

>>报销额度限制:医保对于起付线和封顶线,只能报销一部分医药费。

因此,医保的这些局限性就需要通过商业保险来补充。

不但购买医保,还需要入手哪些商业保险呢?这里给大家奉上一张比较直观的图。

图示如下:

通过上图不难看出,50多岁人群购买商业保险,最全面的保障主要就是:意外险+医疗险(防癌险医疗险)+重疾险(防癌险)+养老年金险。当然,也不是每个都一定要配置的。

下面就给各位小伙伴说说比较适合且实用的保险!

2、意外险

意外险简单来说就是以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。这种意外必须要满足很多条件,比如外来的、突发的、非本意的、非疾病的。

生活中有不少意料之外的事情,意外随时都会发生。而且以50多岁人群的立场来说,行动慢慢开始不便,买了一份意外险后,平时的磕磕碰碰导致的意外住院或门诊费用都可以报销。

而且意外险保费特别低,几百元就能享受几十万的保额,而且一般是没有健康告知的,年龄限制也比较宽松,大多数产品到65岁仍可投保。

3、医疗险/防癌医疗险

医疗险顾名思义就是以合同约定的医疗行为发生给付保险金条件,为被保险人接受诊疗期间的医疗费用开销提供保障的这么一种保险,能够赔偿的是因为疾病或意外引致的住院医疗费。

医疗费用一般包括门诊费、药费、住院费、护理费、医院杂费、手术费用及各种检查费用等。

百万医疗险具有下面的优势:

1、性价比高:

百万医疗险涵盖的保费很高,并且保费价格十分亲民,几百元就能领取上百万的保额。并且一般人都缴纳得起,还能覆盖投保人对医疗条件的更高需求,避免巨额医疗费用支出让家庭经济压力变大。

2、报销范围广:它对社保用药没有什么要求,报销范围涵盖医保“保而不包”的医疗费用。不管是社保名录内的医药,还是社保外的进口药等,都是可以报销的。

3、增值服务多:一些百万医疗险还支持绿通服务,看病的时候非常顺畅,能够最快的接受治疗,毕竟疾病是不等人的。

另外还有垫付服务,在关键时刻解燃眉之急,毕竟要在短时间拿出一大笔治疗费用对于一般家庭是比较困难的。

质子重离子服务,可以享受良好医疗条件,由于老年人患癌的概率特别大,身体本身也非常脆弱,质子重离子对于癌症的治疗更加精准,对身体的伤害小,治愈率也高很多。

不过医疗险的健康告知一般来说都会非常严格,因此,对于身体有恙的人群而言,一些百万医疗一般是不会承保的,那对于这种情况,其实就可以购买防癌医疗险,它主要是保癌症,但由于健康告知不是特别严格,所以推荐那些没办法投保百万医疗险的人群进行购买。

4、重疾险/防癌险

重疾险的意思无非就是直接用于保障重大疾病的险种,如果被保人不幸罹患重疾并确诊了,另外也达到了合同约定的条件下,那此时保险公司将为被保人进行理赔,给予其一笔保险金。这样就用不着担心没钱治病了。

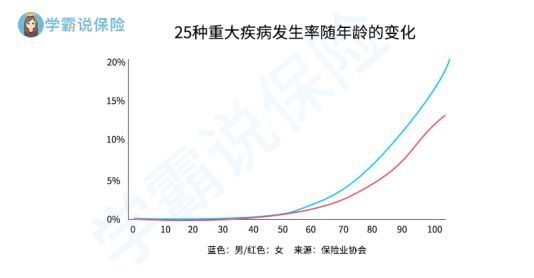

而且随着年龄的增长,重疾的发生率也会逐渐提高,就如下图所示的:

但由于重疾险的健康告知严格、投保年龄限制以及保费相对过高,所以,要想买到一款保障好且极具性价比的重疾险产品是相当不容易的。

如果重疾险实在选不到合适的,防癌险就是一个不错的选择,其实防癌险就是专门保障癌症的保险,它责任简单,价格便宜,最重要的是健康告知跟重疾险相比会宽松很多,一般情况下患三高等常见疾病也是允许投保的。

这里我就不多说了,想详细了解的戳这里:

![]() 《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

《防癌险是什么,怎么买,哪个好,全面分析,对比测评》weixin.qq.275.com

二、50多岁买保险,需要注意什么?

实际上我们在买保险时也是不能盲目冲动的下手的,需要注意的地方本身还是有很多的,这里给大家提个醒:

1、超过最高投保年龄

首先要告诉各位,现如今市面上的保险对于年龄都是有一定限制的,倘若年纪过大会发生无法投保的这类事情,所以呢,大家在购买前一定要要记得看清楚年龄限制再购买。

2、价格高,保额低

事实上,保险产品的价格与年龄一直都是密切相关的,一般在50岁的这个年龄门槛,如果年龄越大的话,那么保费就会越贵。如若高保费,低保额,杠杆率低,这时候就有可能直接出现保费倒挂的情况,而一旦保费比保额都高了,那要是打算购买可得慎重了。

3、身体健康出现问题,健康告知过不了

人一旦年纪上来了,身体难免会出现一些小问题,而对于有三高、糖尿病等老年人常见的疾病来说,很多保险产品都是不允许投保的。

所以,在入手时也要关注自身究竟是否患有这些疾病,再就是近几年的门诊、住院、手术记录等。

但市面上也有一些保险产品的健康告知相对来说较为宽松,比方说防癌险,它责任简单,价格便宜,而且目前癌症具有较高的发病率,赔付的可能性也十分大。

如果想要解决带病投保的难题,不妨看看这份投保小技巧:

![]() 《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com