平安人寿的智能星性价比如何值得购买吗?拿保单贷款好吗?这是大实话

编辑时间:2022-08-30 05:51 0 262 复制链接

平安人寿的重疾险和年金险拥有较高的人气,但是我们也不能忽略它的万能险产品,简单举个例,比如它旗下的平安智能星终身寿险万能型,有传闻说保障十分不错,我们接下来就一起了解一下~

在开始阅读文章之前,假如你不清楚万能险和其他险种有什么区别的话,建议你先看下下面这篇文章,以便更好地理解后文。

![]() 《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

《分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?》weixin.qq.275.com

一、平安智能星终身寿险万能型有什么优点?

平安智能星终身寿险万能型其实是一款“万能”寿险,我们先来掌握产品形态图的情况:

根据产品形态图,我们可以发现平安智能星终身寿险万能型能够提供较多保障,下面学姐就带大家了解一下这款产品的优点:

1、其他权益丰富

平安智能星终身寿险万能型最给力的地方是能够给被保人带来很多保障权益,具有很强的灵活性。

这款产品覆盖加保、减保、退保、部分领取以及拥有年金转换权。

有些朋友在刚开始投保的时候,由于预算不多,因而购置了比较低的保额导致保障不完善,而平安智能星终身寿险万能型加保是没问题的,这就可以很好地解决投保人对于保障不充足的担忧。

这款产品还支持减保、退保、部分领取,当投保人在手头紧张的时候是能够先取出一些钱来解决困难的。

并且应该肯定的是,平安智能星终身寿险万能型在过了犹豫期(10日)以后,投保人按照自身需求部分领取就行了。

再者,这款产品还给予了年金转换权,受益人假设想改变一次性领取保险金的方式,和保险公司签订转换年金保险合同也是可以选择的,以后逐期领取年金是支持的。

2、缴费方式灵活

平安智能星终身寿险万能型不仅提供了按年交这种缴费方式,还设置了按月、按季、按半年等方式。

投保人可以在综合自身预算情况之后再决定选择哪一种缴费方式,也不至于被保人经济压力大,支付不起。

如此灵活的缴费方式对于被保人而言是十分友好的。

不过,虽然平安智能星终身寿险万能型的优点看起来还挺不错的,不过总体表现是否给力,我们还得深入了解之后才能得出结论,接下来我们来看看这款产品的缺陷。

二、平安智能星终身寿险万能型有什么不足?

学姐对其进行分析之后,发现平安智能星终身寿险万能型有以下需要提升的地方:

1、扣费太多

根据平安智能星终身寿险万能型的合同规定,保险公司会在每年缴纳的全部保费里扣除一定比例的初始费用,第一年为50%,第二年为25%,第三年为15%...

例如你首年刚交上去8000元保费,进门先将4000元的初始费用拿给保险公司。

这部分属于纯消费的费用,不涉及到保险保障,未来也不会形成保单利息,就是单纯让保险公司取走的利润。

你以为余下的4000元是入账了,可以用来生息了?这样理解是不恰当的!还要继续减掉保障成本。

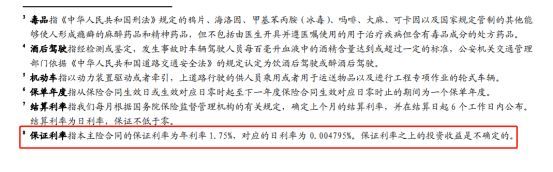

2、保底利率低

如果你有仔细看平安智能星终身寿险万能型的保险合同的话,你就会看到藏在角落边缘有一行小字,上面是这样注明的:本主险合同的保证利率为年利率1.75%,对应的日利率为0.004795%,保证利率之上的投资收益是不确定的。

这也就意味着,营销员口中的上百万收益其实只能被理解为一种美好的演示效果,到底能够拿到多少钱,说白了还得看保险公司的脸色!

而且保证年利率仅有1.75%,这甚至还不如余额宝!

由于文章篇幅有限,关于平安智能星终身寿险万能型更为详细的测评请看下面这篇文章:

![]() 《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

《网上都说「平安智能星」不好,是真的吗?》weixin.qq.275.com

总结:

即使平安智能星终身寿险万能型的其他权益值得称赞,缴费期限十分灵活,但美中不足的有一点,产品的扣费确实比较多,而且保底利率还低,大家可以多瞧一瞧市场上其他产品之后再做决定。

学姐这里也为大家整理了一份值得购买的万能险榜单,点击下方链接即可获取:

![]() 《十大【值得买】的万能险大盘点!》weixin.qq.275.com

《十大【值得买】的万能险大盘点!》weixin.qq.275.com