泰康人寿惠赢人生爱家版年金险咋样好吗?拿保单来贷款可不可以?一文了解优势和不足

编辑时间:2022-09-01 07:35 0 407 复制链接

如今人们的生活水平提高了,不只是投保了意外险、重疾险、医疗险等等的人身保险之外,越来越多的人都开始投保年金险理财。

而且年金险安全度超高,收益也十分固定,哪怕外界经济有什么变化依然不会有影响。

稍后,学姐就和大家一起测评泰康人寿的一款惠赢人生(爱家版)年金险(分红型),看看它都有哪些特点和缺陷,适不适合我们购买。

在正文开始之前,学姐先给大家奉上年金险的避坑指南,希望对大家有帮助:

![]() 《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

一、泰康惠赢人生(爱家版)年金险(分红型)有哪些优点?

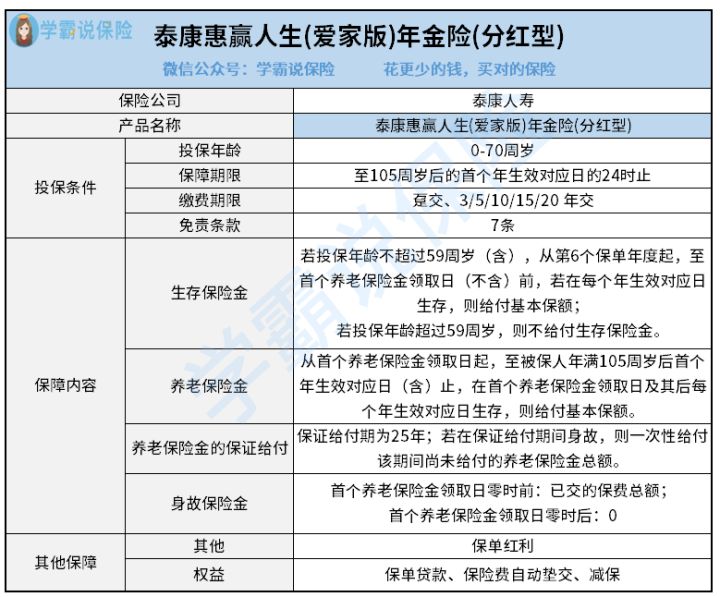

话不多说,我们先来看看泰康惠赢人生(爱家版)年金险(分红型)的保障内容图:

从图中不难看出,泰康惠赢人生(爱家版)年金险(分红型)不止拥有养老保险金、身故保险金,另外还提供生存保险金,那接下来学姐就为大伙分析一下它的闪光点:

1.缴费期限选择性多

泰康惠赢人生(爱家版)年金险(分红型)不止提供趸交,还能够挑选年交,其中年交又有3年交、5年交、10年交、15年交和20年交之分,选择性是相当多的,能够给消费者们提供十分丰富的选择。

2.保证给付25年

泰康惠赢人生(爱家版)年金险(分红型)在第一个养老保险金领取日之后,养老保险金可以保证获得25年,和市面上保证领取20年的同类产品比较之后,它所保证领取的时间就可以说长很多了。

而且万一被保人在这保证领取期间,不幸遭遇了身故的情况,那保险公司将一次性赔偿被保人该期间尚未给付的养老保险金总额,这可谓是十分有安全感了!

3.支持减保

减保的所指意思,说得简单一点就是减少合同的基本保额,并且可以领取基本保额减少部分所对应的现金价值,意思就是可以拿出一些钱。

万一我们觉得缴费压力大了,或者急着要钱来进行周转,那么就可以直接向保险公司申请减保,但需要在被保人没有发生保险事故的情况下,且在犹豫期过后,才能够申请。

从整体上来看,关于减保这项权益内容,本身还是可以一定程度的解决我们资金周转的问题的。

关于泰康惠赢人生(爱家版)年金险(分红型)的更多测评内容,感兴趣的朋友可以看看这篇文章:

![]() 《泰康惠赢人生(爱家版)年金险(分红型)好不好?看完你就知道了!》weixin.qq.275.com

《泰康惠赢人生(爱家版)年金险(分红型)好不好?看完你就知道了!》weixin.qq.275.com

二、泰康惠赢人生(爱家版)年金险(分红型)有哪些缺点?

1.免责条款多

泰康惠赢人生(爱家版)年金险(分红型)的免责条款多达7条,相较于那些只规定了3条免责条款的年金险而言,属于比较多的,对被保人的优势不多。

被保人要是离世的时候,关联到故意犯罪、吸食毒品、军事冲突、核辐射等情况,那相应的赔偿金的保险公司是不给付的。

2.保单红利无法保证

即使入手泰康惠赢人生(爱家版)年金险(分红型)享有保单红利的分配是可以的,但是其实究竟有没有分红,以及分红的数额,不能不看泰康人寿每年分红保险业务的实际经营状况,因此保单红利的保证是没有的。

在分红保险业务经营不善的情况下,那么该年度可能并没有红利,假如说经营得比较好的话,那则要到了合同的年生效对应日才可以得到相应的分红,所以大家对于保单红利这一个方面,还是不要抱太大的希望。

综合来说,虽然泰康惠赢人生(爱家版)年金险(分红型)的养老保险金可以保证领取25年,还支持减保,缴费期限也比较多,但是缺点也是挺明显的,就像免责条款多,保单红利无法保证,综合表现并不是很出色,大家多和其他的年金险对照会更好哦。

毕竟市面上还有一些收益高的年金险,比如榜单里提到的这些产品:

![]() 《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com