香港友邦保险公司到底好不好呢?公司的偿付能力是不是真的优质?一文告诉你!

编辑时间:2022-08-12 21:43 0 229 复制链接

香港友邦保险其实是一家老牌的保险公司了,大量的小伙伴对这家公司的名字都比较耳熟,然而对它的实力其实还知之甚少。

接下来学姐就为大家详细分析一下这家保险公司,可是趁还没进入主题,学姐还是想让大家先来了解一下保险的基础知识,便于有效地理解下文:

![]() 《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、香港友邦保险公司靠谱吗?

1、公司实力

友邦保险控股有限公司这家公司,总部设于中国香港,亚太地区的17个市场都在运营。

友邦人寿最早在1992年的时候来到大陆发展,而且同年,选择在上海设立了分公司,是当年第一家获许在中国大陆经营保险业务的外资保险公司。

友邦保险将自己的主要业务范围已经扩展到北京市、天津市 、石家庄市、深圳市、广东省和江苏省。

而且在当时也是属于第一家将保险营销员制度进国内的保险公司,友邦保险已经建立了专业的保险营销队伍,并且在不断的完善,销售渠道也多元化,比如人寿保险、人身意外保险和医疗保险产品,这些客户都可自由选择。

2019年7月,位列《财富》世界500强榜单第388位。2020年3月那时,居2020年全球品牌价值500强第95位。

倘若想要深入了解友邦保险的相关内容,不妨点击下方链接:

![]() 《友邦保险怎么样?它家的产品值得买吗?》weixin.qq.275.com

《友邦保险怎么样?它家的产品值得买吗?》weixin.qq.275.com

2、偿付能力

偿付能力代表了一家保险公司偿还债务的能力,也就是代表着当理赔发生时,该保险公司是否有足够的资金进行赔偿。

根据银保监会规定,保险公司的偿付能力要想达标,下面这三个条件需要同时符合:

核心偿付能力充足率不得低于50%;

综合偿付能力充足率不得低于100%;

风险综合评级不得低于B类。

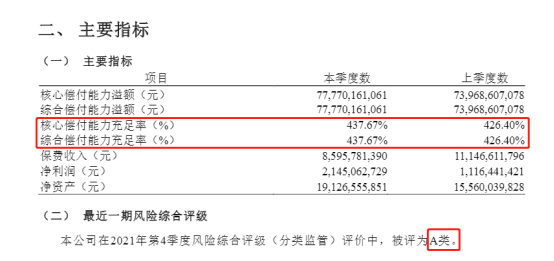

图片来源于银保监会偿付能力信息披露

我们可以根据上图的数据得知,最新季度,友邦保险核心偿付能力充足率和综合偿付能力充足率数值很可观,达到了437.67%,最新的风险评级也达到了A类。其偿付能力充足率和风险评级都远远高于银保监会制定的标准线。

整体来说,友邦保险有着比较稳定的经营情况,赔付不了的风险比较小。

在分析完友邦保险的公司情况之后,我们再来看看它旗下人气较高的产品——传世如意重疾险保障如何吧~

二、香港友邦保险热门产品好不好?

话不多说,先看图:

从上图我们能够认识到,传世如意重疾险的保障其实没啥优秀的。

1、投保年龄范围小

传世如意重疾险只允许出生七天至50周岁的人群进行投保,这样的年龄年龄段比较窄。

相信很多人都认识到了,从重疾险市场出发,投保年龄上限通常都是55和60周岁,可是传世如意重疾险设置的最高投保年龄只达到了50周岁,可以看出小了5-10岁。

目前这样的投保年龄范围无法满足更多人群的需求。

2、保障不全面

传世如意重疾险的保障仅有重疾、身故和全残,这样的保障内容实际上不全面。

现在市场上,不错的重疾险产品的基本保障内容大体上都是重疾+中症+轻症,而传世如意重疾险却没有中症和轻症保障,被保人得到的保障就不是很全面了。

为大家举个例子,假如被保人在传世如意重疾险的保障期里面罹患中症/轻症,保险公司并不会承担相应的责任,被保人只能自行承担这笔不菲的治疗开销,其实特别不实惠。

纵使传世如意重疾险的保障内容少,但是市面上保障全面的重疾险产品也比不少,就像凡尔赛plus,要了解详细的内容,来看看下文:

![]() 《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com