鑫享盈终身寿险划不划算?有哪些责任免除?从风险和预算角度看

编辑时间:2022-08-07 23:45 0 172 复制链接

2022年开年和泰人寿就上架了一款新品——和泰鑫享盈终身寿险。

听说这是一款集结了缴费期限灵活,为消费者体贴考虑的其他权益,同时,也属于高收益等优势积累在一块的增额终身寿险产品,不少小伙伴都表示要赶紧入手!

但事实上和泰鑫享盈终身寿险是不是真如大家所说的那么厉害,看看学姐的分析吧!

在开始正文前,我们要对增额终身寿险的相关内容做个了解:

![]() 《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

《既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?》weixin.qq.275.com

一、和泰鑫享盈终身寿险保障内容分析

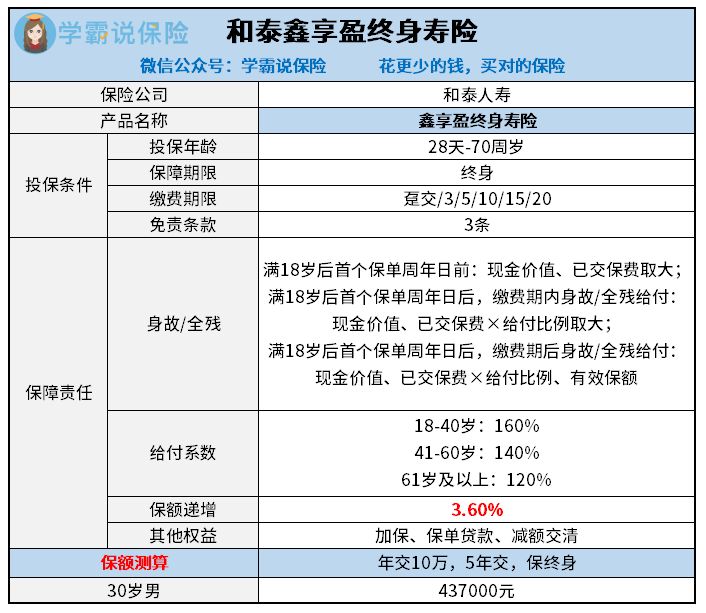

闲话少叙,直接关注下泰鑫享盈终身寿险的保障内容有哪些:

和泰鑫享盈终身寿险

从产品测评图可以了解到和泰鑫享盈终身寿险的保障内容比较少,只涵盖了身故/全残保障。不过具体表现如何我们一起来梳理一下。

1. 缴费期限灵活

和泰鑫享盈终身寿险涵盖的缴费期限一共有6种,分别是3/5/10/15/20年交和趸交,与大部分人群的投保需求是相符的。

趸交是什么意思可能有些朋友们不太懂,趸交代表着投保时一次性把全部保费交清。

假设只是从总保费的角度出发,自然趸交最划得来,若是,经济水平并不是很好的话,没钱将保费一次性交清楚的话,自由选择缴费期限也是可行的。

到底缴费期限越不短,每年只需要缴纳越少的保费,相对而言保费压力也会随之变得小一些,从而也能够将投保人的经济压力减轻一下。

2. 其他权益贴心

排除掉基本的身故或是全残保障以外,和泰鑫享盈终身寿险还拥有着三项其他权益功能,具体包含有加保权益、保单贷款权益以及减额交清权益。

学姐认为这三项权益设定的十分暖心~

比如说,减额交清就是一项蛮实用的设置。假如,投保人在投保保险以后出现手头紧张或者说急着用钱等突发事件,通常来说,基本上都能够直接性选择退保,然而,退保可能会遭到很大的损失。

于是,减额交清不止能够很好地避免掉经济方面的损失,而且,也能够让保障继续保持着,此设置确实很贴心!

不过和泰鑫享盈终身寿险可不是完美无缺的,一起来了解一下它的缺陷。

不足:只有基础身故/全残保障

从产品保障图能够得知,和泰鑫享盈终身寿险保障内容十分简单,然而只提供身故/全残基本保障而已。

和目前市面上大多终身寿险提供的其他保障对比之后,像是航空意外身故全残额外赔、猝死关爱金、交通意外身故全残额外赔等保障。

和泰鑫享盈终身寿险这一点还需要进行完善。

鉴于篇幅长度不够,还有更多和泰鑫享盈终身寿险的相关内容,我放在这篇文章了,感兴趣的朋友不妨打开下方文章看看:

![]() 《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

《和泰鑫享盈终身寿险值得入手?看完这篇文章再说!》weixin.qq.275.com

二、和泰鑫享盈终身寿险值得推荐入手吗

综上所述,和泰鑫享盈终身寿险缴费期限非常的灵活多变,为消费者体贴考虑的其他权益,但是,基本保障尤为单薄,大家还是跟市面上其他的终身寿险产品多对比一番后再决定要不要入手~

假如,大家考虑着来投保性价比超高的寿险,在此,我把指南给大家奉献出来,可以从下面的这篇文章里面进行全面了解:

![]() 《值得买的十大寿险排行!》weixin.qq.275.com

《值得买的十大寿险排行!》weixin.qq.275.com