盛世金越真的值得买?身故保障咋样?这样买最划算

编辑时间:2022-08-01 18:20 0 125 复制链接

盛世金越是来自于平安人寿旗下的一款终身寿险产品,有消息称能够设置双被保险人,保障也比较给力。

究竟这款产品和网传的有没有区别?

今天学姐就来安排一期测评,带大家一起来看看这款产品如何,是否值得投保~

有部分朋友可能会很好奇,平安到底有多强?文章开始之前,我们可以先来看看平安人寿与其他大品牌保险公司的实力对比:

![]() 《平安人寿pk中国人保,谁才是真正的保险“老大哥”?》weixin.qq.275.com

《平安人寿pk中国人保,谁才是真正的保险“老大哥”?》weixin.qq.275.com

一、平安盛世金越终身寿险表现如何?

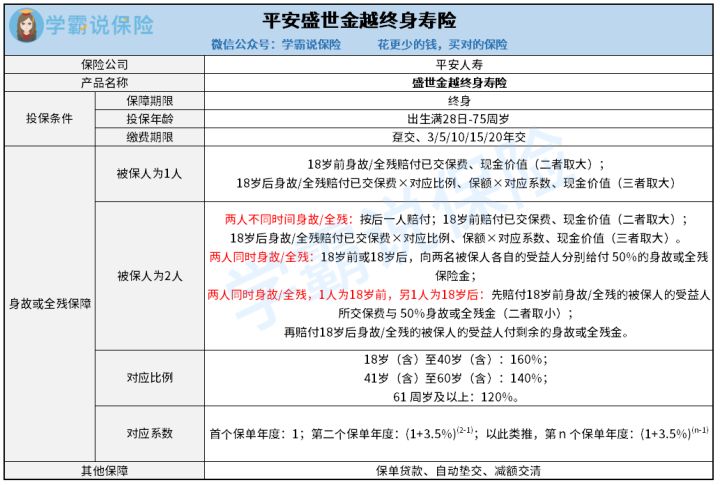

老规矩!先给大家上平安盛世金越终身寿险的形态图:

平安盛世金越终身寿险

通过上面的产品形态图可以看出,平安盛世金越终身寿险好像还挺复杂的,下面我们来挑几个重点来简单讲解一下!

1、特色权益:双被保人

大家可以从上图看见,平安盛世金越终身寿险允许有两个被保人的!

大家都明白,常规的寿险产品大多数都是“一对一”,即一份保险产品,只能保一个被保人,但是平安盛世金越终身寿险不同,其一份保险投保人能选择两个被保人!如此就不需要再额外多购买一份保险了,也不用焦虑应该先为谁买了。

就像王先生想为自己以及妻子配置一份终身寿险,如若投保平安盛世金越终身寿险,如此一来可以直接一份保险保障自己以及妻子了,而王先生的孩子则设置为受益人,这种情况下就可以直接为一个家庭提供保障了。

如果到了保单第七个周年日并且缴费的期限已经满了,然后两个被保人依然存活的话,那么这时候也可以直接向保险公司申请减少一名被保人的。

2、有效保额增长比例一般

在这里要告诉大家,平安盛世金越终身寿险主要是一款增额终身寿险,这类增额终身寿险的保额将复利递增,但是它的有效保额递增比例为3.5%,同市面上很多的同类产品PK这个比例并不算高。

那么我们怎么计算保额呢?

此时我们假设第一年的保额是1万元,那么第二年的有效保额就是1万元×(1+3.5%) =10350元,第三年的有效保额就是1万元×(1+3.5%) =10712.25元,以此来类推。

因此根据这里的计算就能得知,假如说它的递增比例越高,我们的有效保额就会逐渐上涨。

这样对于我们消费者来说也更加有利了。

篇幅有限,平安盛世金越终身寿险的内容就讲到这里,如果想知道更多详细内容的话,可以点击下方链接了解哦:

![]() 《平安盛世金越终身寿险终于来了,这些细节要注意……》weixin.qq.275.com

《平安盛世金越终身寿险终于来了,这些细节要注意……》weixin.qq.275.com

二、平安盛世金越终身寿险值得入手吗?

即便平安盛世金越终身寿险不是小品牌保险公司的产品,但是我们主要还是得从产品本身出发,不可以由于品牌大就冲动盲目的投保。

平安盛世金越终身寿险这个产品最优秀的一点是可以设置双被保人,但是让人觉得遗憾的就是有效保额增长比例一般。

学姐觉得你们可以多看看市面上其他产品,入手时多做比较再决定。

这里可以参考一下学姐整理的产品:

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com