长生世纪鸿运终身寿险坑在哪里?免责条款有几条?保险配置思路

编辑时间:2022-09-01 11:12 0 352 复制链接

对于很多理财小白而言,投资基金、股票难度着实很大,而增额终身寿险则是最好的选择。

因此学姐身边有很多朋友打算购买增额终身寿险,长生世纪鸿运终身寿险才是他们比较关注的产品。

但是,很遗憾,新规银保监会于2021年10月22日发布,现在正在售出的互联网产品计划会于2021年12月31日之前全面下线。

长生世纪鸿运终身寿险也一样要面临需要停售的安排,既然这款产品这么受大家关注,我们应不应该抓住停售的尾巴入手一波呢?学姐马上就来跟大家分析~

但是就在开始讲解之前,学姐建议大家可以利用这款文章简单了解一下这款产品:

![]() 《终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!》weixin.qq.275.com

《终身寿险停售在即!长生世纪鸿运终身寿险好到闭眼入?别天真了!》weixin.qq.275.com

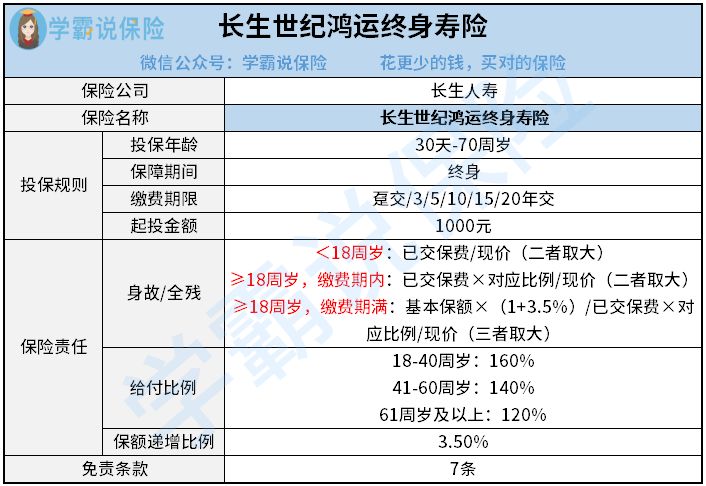

一、长生世纪鸿运终身寿险保障如何?

便于大家阅读,学姐为大家总结了长生世纪鸿运终身寿险的保障内容,通过下文可知:

从上方保障图中,对长生世纪鸿运终身寿险的保障可以清晰可见,该产品具有明显优势:

1、投保年龄范围广

长生世纪鸿运终身寿险的投保年龄设置为30天-70周岁,设置了很广的范围。

目前想要投保市场上同类型产品,最高年龄在60周岁,换言之过了60周岁之后是无法再进行投保的。

但是长生世纪鸿运终身寿险的最高投保年龄却是70周岁,与市面上其它很多同类型的产品相比而言还多10周岁。

简言之,就算是你已经过60周岁了,但凡你有购买长生世纪鸿运终身寿险的想法,都是有机会实现的。

如此看来,长生世纪鸿运终身寿险的投保年龄设置是非常优秀的。

2、缴费期限灵活

目前市场上的保险产品的缴费方式只有趸交和期交这两种而已。

趸交表示的意思就是一次性把保险费用缴纳完成;然而期交的含义就是分期限进行保费的缴纳,就好比长生世纪鸿运终身寿险的3年交、5年交、10年交、15年交、20年交。

还有一点要为各位小伙伴讲解的是,趸交在缴费压力方面会比较高,而期交的缴费压力则低了很多,而且分期的时间越长,在缴费上所承受的压力越小。

长生世纪鸿运终身寿险比较优秀之处就是不光配备了一次性缴纳,还设置了不同年限的期交,能够让不同缴费需求的人群选择,这是十分出色的。

拿前面提到的趸交、期交来说,它们都是属于保险的专业术语,宛如这样的保险专业术语其实还有特别多,若想继续了解可戳下文:

![]() 《超全!你想知道的保险知识都在这》weixin.qq.275.com

《超全!你想知道的保险知识都在这》weixin.qq.275.com

3、起投门槛低

长生世纪鸿运终身寿险要求起投金额为1000元,这样的起投金额其实并不高。

因为对大多数朋友来说,每年拿出1000元进行投保其实没有很大的压力。

由此可见,长生世纪鸿运终身寿险着实没有很高的起投要求,是非常值得夸奖的。

二、长生世纪鸿运终身寿险值得推荐吗?

结合上文对长生世纪鸿运终身寿险内容详解,我们就能知道这款产品其实还是非常不错的。

它的投保规则设置和大家的投保需求相当吻合,想要入手的朋友趁早配置起来,终究时间不等人,停售之后我们就没有再进行购入的机会了!

自然,有一句话说得好“萝卜青菜各有所爱”,有些朋友可能还想再把市面上其他做的很到位的增额终身寿险了解一下。

而我恰好发现了几款优质增额终身寿险产品,想要入手的朋友,赶紧点击下文获得内容吧!

![]() 《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com